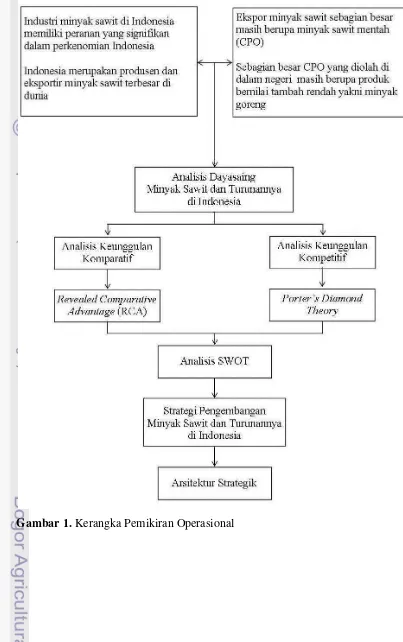

Analisis Dayasaing dan Strategi Pengembangan Minyak Sawit dan Turunannya di Indonesia

Teks penuh

Gambar

Dokumen terkait

Oleh karena itu diperlukan suatu penelitian yang dapat memberikan gambaran perbandingan tingkat daya saing dan efisiensi dari kebijakan pemerintah dalam pengembangan kelapa

Apabila dikaitkan hasil analisis metode RSCA dengan alternatif strategi yang memiliki bobot terbesar dalam metode AHP, maka pengoptimalisasian lahan perkebunan kelapa sawit

Turunnya harga minyak sawit dunia pada tahun 2000 dan tahun 2001 menimbulkan kekhawatiran dikalangan pelaku utama industri kelapa sawit di Malaysia dan beberapa perusahaan

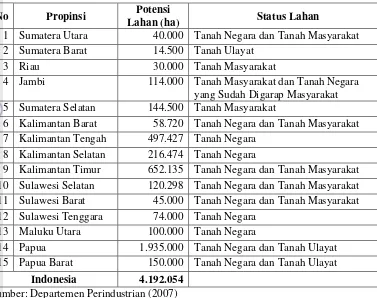

Seperti yang akan dijelaskan secara rinci pada pada bab 3, hukum Indonesia mewajibkan para pengembang perkebunan kelapa sawit yang mencari tanah untuk pembangunan perkebunan

Model yang dikembangkan terdiri dari 14 blok persamaan sebagai berikut : (1) Blok minyak kelapa sawit terdiri dari persamaan produksi minyak kelapa sawit, konsumsi minyak

• Industri Minyak Sawit dalam Isu Sosial dan Ekonomi Indonesia.. • Perkebunan Kelapa Sawit dalam Isu Sosial dan

Apabila dikaitkan hasil analisis metode RSCA dengan alternatif strategi yang memiliki bobot terbesar dalam metode AHP, maka pengoptimalisasian lahan perkebunan kelapa sawit

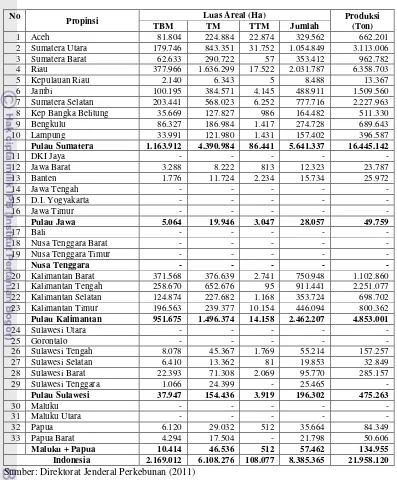

perkebunan kelapa sawit berada pada 200 kabupaten dimana 41 persen adalah perkebunan sawit rakyat yang merupakan sektor ekonomi penting baik bagi pembangunan ekonomi pedesaan,