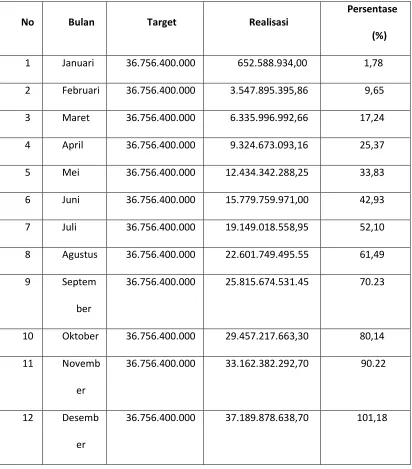

Mekanisme Pengenaan Dan Pemungutan Pajak Restoran Pada Dinas Pendapatan Daerah Kota Medan

Teks penuh

Gambar

Dokumen terkait

Menyatakan bahwa skripsi dengan judul ”PEMBERITAAN MENGENAI SIKAP SBY TERKAIT KASUS SIMULASI SIM (Studi Framing Pada Situs Berita Okezone.com dan Vivanews.com)”

Donny Harisuseno, ST.,MT 13 Linda Prasetyorini, ST.,

Since the correlation between unobserved motivation and ability and the teacher’s esti- mate of class ability is likely to be similar in schools with and without grouping, we can

[r]

At this point, the extent of the FAW-related crop damage to maize and other crops is considered to be relatively minor due to various interventions, such as the application

Former English translations of Irenaeus’s text will not be ignored in these annotations, especially not the ones that have recently been published in books and other studies on the

SAIP2014 Contribution ID:280 Type:Oral Presentation Influence of lightning on electron density in the ionosphere using WWLLN lightning data, Ionosonde data and GPS data Tuesday, 8

Azwar Junawan: Anggaran sebagai alat pengawasan biaya produksi pada PTP... Azwar Junawan: Anggaran sebagai alat pengawasan biaya produksi

Data Flow Diagram juga dapat di defenisikan bahwa Data Flow Diagram (DFD) adalah salah satu alat dalam perancangan sistem yang menggunakan simbol- simbol untuk menggambarkan

Tidak terdapat perbedaan yang nyata antara rata-rata produktivitas tenaga kerja usahatani padi sawah antara petani irigasi Raja Bondar dengan petani irigasi P3A Jangga per musim