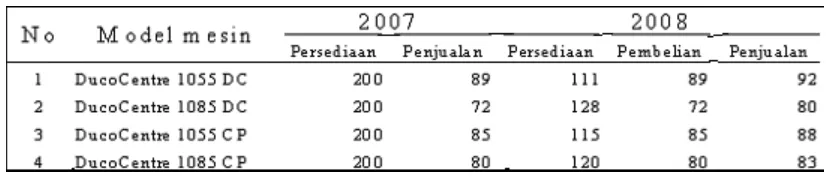

Analisis Persediaan Mesin Fotokopi Merek Xerox Dalam Kaitannya Dengan Sistem Pengendalian Manajemen Pada PT Astra Graphia, Tbk

Teks penuh

Gambar

Dokumen terkait

Implikasi manajerial yang dapat diajukan berdasarkan hasil penelitian ini adalah meningkatkan sistem pengendalian manajemen dan lingkungan pengendalian internal yang

Bright Supermart telah menerapkan unsur-unsur pengendalian internal seperti yang terdapat pada COSO, terdiri dari lingkungan pengendalian, penilaian resiko, prosedur

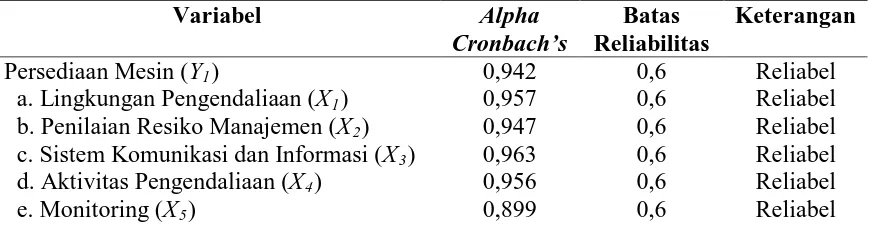

Penjelasan dari uji tanda dari indikator Lingkungan Pengendalian, Penentuan Resiko, Aktivitas Pengendalian, Informasi dan Komunikasi dan Pemantauan Penjualan Kredit

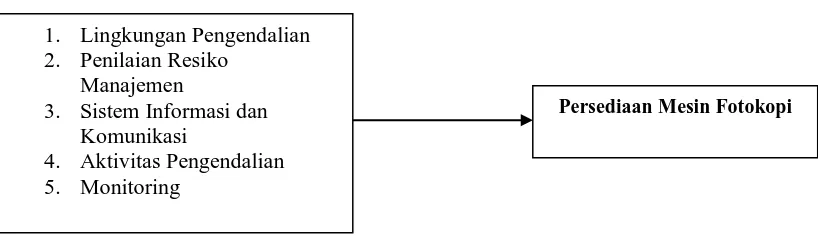

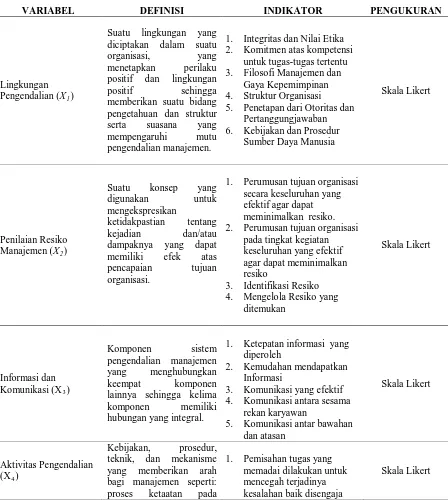

Variabel penelitian yang dianalis yaitu: (1) sistem pengendalian internal (X 1 ) menggunakan indikator terdiri dari lingkungan pengendalian, penilaian resiko,

Penelitian mengenai pengar uh Sistem Pengendalian Inter n yang ter dir i dar i Lingkungan Pengendalian, Penilaian Resiko, Kegiatan Pengendalian, Infor masi dan

Dengan rumusan masalah tersebut, maka tujuan dari penelitian ini adalah: (1) untuk mengetahui apakah secara simultan sistem pengendalian manajemen,

lingkungan pengendalian, penilaian risiko, kegiatan pengendalian, informasi dan.. komunikasi, pemantauan secara bersama- sama dapat berpengaruh dan signifikan terhadap

Efektivitas Sistem Akuntansi Manajemen, Sistem Pengendalian Manajemen dan Ketidakpastian Lingkungan dalam Mendukung Kinerja Manajerial Ismail Badollahi, Idil Rakhmat Susanto,