Analisis Pengendalian Persediaan Bahan Baku pada PT. XYZ, Jakarta (Studi Kasus pada Painting Plastik Part Honda OEM)

Teks penuh

Gambar

Dokumen terkait

Bahan baku ball bearing LH memiliki jumlah EOQ 39.410 unit dan pemesanannya dilakukan sebanyak 4 (empat) kali dalam satu tahun. Perencanaan kebutuhan bahan baku Stay Assy

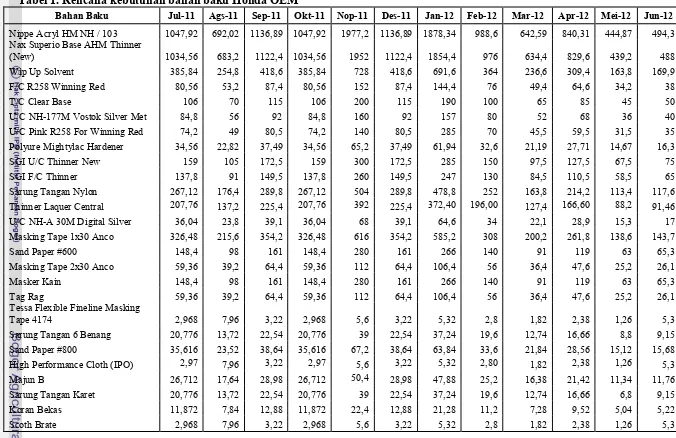

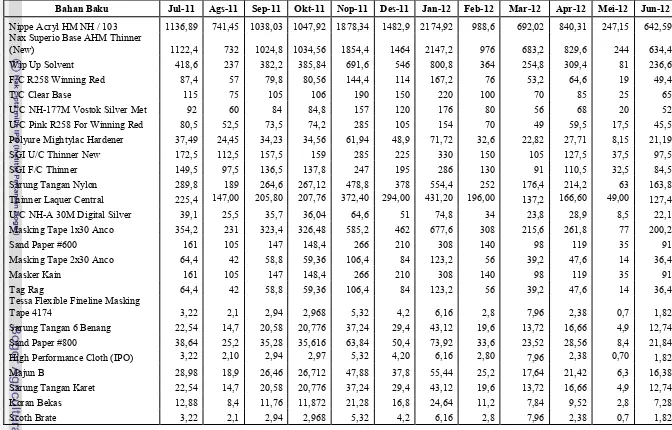

berdasarkan metode EOQ di CV. Jumlah total biaya persediaan bahan baku kertas CD Roll berdasarkan. metode EOQ di CV. Waktu pemesanan kembali bahan baku kertas CD Roll

Pada kedua bahan baku, biaya pemesanan dengan metode EOQ menghasilkan biaya pemesanan yang lebih besar, hal ini disebabkan oleh karena frekuensi pemesanan

berapa total biaya persediaan bahan baku bila perusahaan menetapkan kebijakan EOQ berapa batas atau titik pemesanan bahan baku yang dibutuhkan oleh perusahaan selama masa tenggang

1. Kuantitas pesanan bahan baku pembantu kapur pabrikasi untuk setiap kali pesan. Kuantitas pesanan bahan baku pembantu belerang untuk setiap kali pesan. Menghitung kuantitas

Data yang telah dikumpulkan digunakan untuk menghitung jumlah pemesanan ekonomis bahan baku pasir silika (Economic Order Quantity) , frekuensi pemesanan menurut EOQ,

1. Kuantitas pesanan bahan baku pembantu kapur pabrikasi untuk setiap kali pesan. Kuantitas pesanan bahan baku pembantu belerang untuk setiap kali pesan. Menghitung kuantitas

1) Berdasarkan hasil analisis menggunakan metode Economic Order Quantity (EOQ) didapatkan jumlah pemesanan bahan baku rotan yang optimal yang harus dilakukan oleh