Analisis Monday Effect dan Rogalski Effect Terhadap Return Saham Di Bursa Efek Indonesia (BEI) Periode 2012-2013

Teks penuh

Gambar

Dokumen terkait

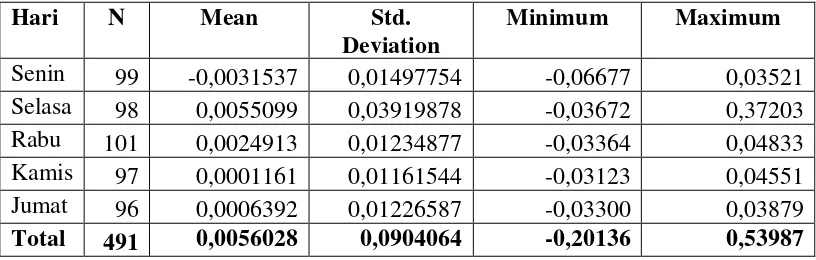

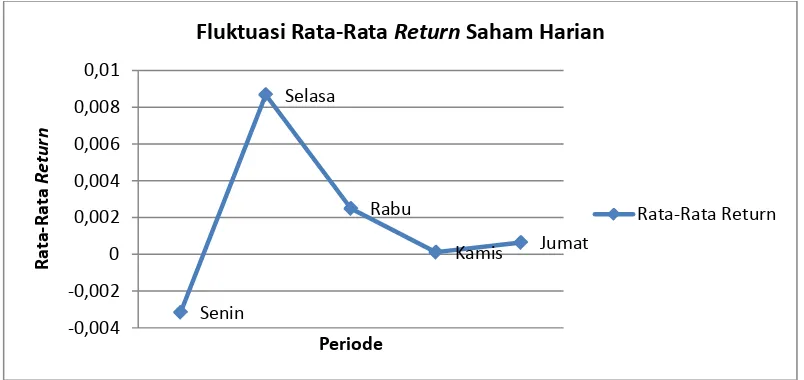

Hasil penelitian menunjukkan bahwa hari perdagangan berpengaruh signifikan terhadap return saham LQ-45 di Bursa Efek Indonesia atau adanya fenomena day of the week effect ,

Selanjutnya, penelitian yang dilakukan Budileksmana (2005) juga menunjukkan bahwa The Monday Effect berkorelasi positif terhadap return pada hari Jumat minggu sebelumnya

Hasi penelitian tersebut membuktikan bahwa terdapat perbedaan yang signifikan antara return saham harian pada hari-hari perdagangan dalam satu pekan di Bursa Efek Indonesia,

Penelitian dengan judul “ Dampak Fenomena the Day of the Week Effect, Monday Effect dan Weekend Effect pada Perdagangan Saham di Bursa Efek Indonesia” ini

Manurung (2001) dalam Thadete (2013) dengan menggunakan model yang dipakai French (1980) dengan proxy Indeks Harga Saham Gabungan (IHSG) dengan periode penelitian Januari 1993

Penelitian ini bertujuan untuk menganalisis Monday Effect dan Week Four Effect pada indeks harga saham LQ45 yang ada di Bursa Efek Indonesia. Dalam pasar efisien terdapat

H1 : Terjadi Monday Effect pada indeks harga saham LQ45 di Bursa

Abstraksi Ada anomali musiman di pasar keuangan yang disebut Monday Effect, yang terjadi ketika ada Return pasar saham secara signifikan negatif pada hari Senin.. kehadiran anomali ini