EVALUASI SISTEM PENGENDALIAN INTERN ATAS PERSEDIAAN FARMASI YANG DITERAPKAN PADA PT KIMIA FARMA TRADING AND DISTRIBUTION SURAKARTA

Teks penuh

Gambar

Dokumen terkait

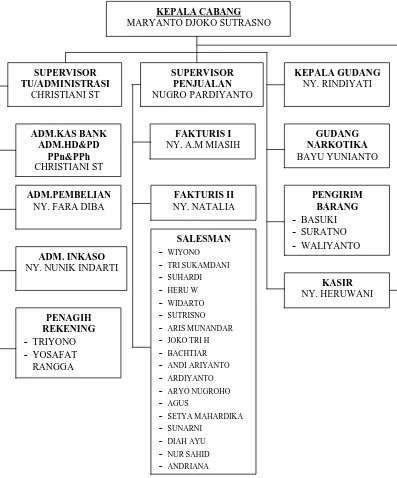

Salah satu unsur pokok sistem pengendalian intern mengharuskan adanya pemisahan fungsi operasi, fungsi penyimpanan dan fungsi akuntansi. Dalam sistem akuntansi

Pengendalian Intern Persediaan Barang(Y) juga dikatakan baik dengan nilai 3,81. Pengaruh Sistem Informasi Akuntansi Persediaan Barang terhadap Pengendalian Intern Persediaan

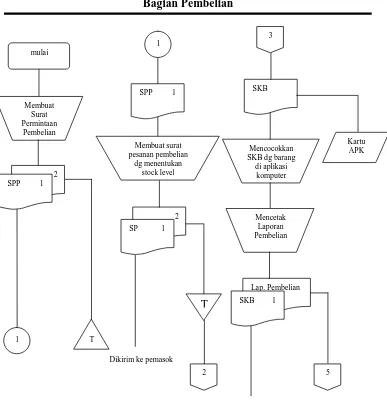

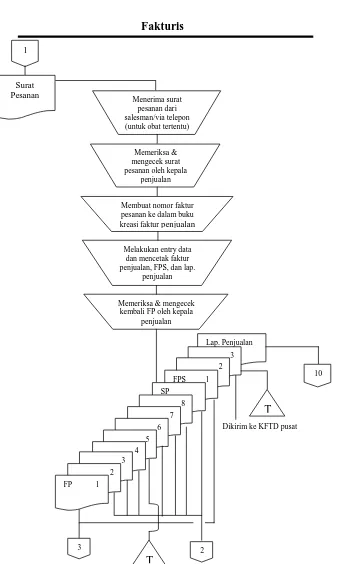

Salesmen dapat orderan dari outlet / apotik, rumah sakit, dinkes dan toko obat berupa SP (surat pesanan). Dari surat pesanan tersebut dicatat oleh bagian fakturis, berupa

Kesimpulan dari penelitian ini adalah: Pengendalian intern untuk siklus persediaan barang dagangan pada SPBU Kolongan sudah menerapkan unsur-unsur pengendalian intern

Menurut Mulyadi (2002:165), pengendalian intern adalah sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga

ANALISIS SISTEM PENGENDALIAN INTERN PERSEDIAAN BARANG DAGANGAN PADA APOTEK POLYGON PALEMBANG SKRIPSI Untuk Memenuhi Sebagian Dari Syarat-Syarat Guna Mencapai Gelar Sarjana Ekonomi

Penulis tertarik untuk mengambil judul “Analisis Sistem Informasi Akuntansi Persediaan Barang Dalam Mendukung Pengendalian Intern Pada Klinik Utama Kimia Farma Sagulung Baru Batam”

Mulyadi menyatakan bahwa: Pengendalian intern akuntansi merupakan bagian dari sistem pengendalian intern, meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan