Pengaruh Karakteristik Perusahaan Terhadap Pengungkapan Corporate Social Responsibility (CSR) pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Teks penuh

Gambar

Dokumen terkait

Kemampuan ekstrak tanaman dalam menetralisir aktivitas fosfolipase adalah ditentukan dengan mencampur jumlah konstan racun dengan berbagai jumlah ekstrak tumbuhan

Peserta Didik diharapkan dapat menjelaskan langkah-langkah membuat animasi sederhana menggunakan pemrograman visual versi online dengan mengerjakan evaluasi yang terkait pada

Abstrak : Tujuan pada penelitian ini adalah untuk meningkatkan psikomotor pada siswa atau gerak dasar dalam pembelajaran bola kasti melalui pelajaran pendidikan

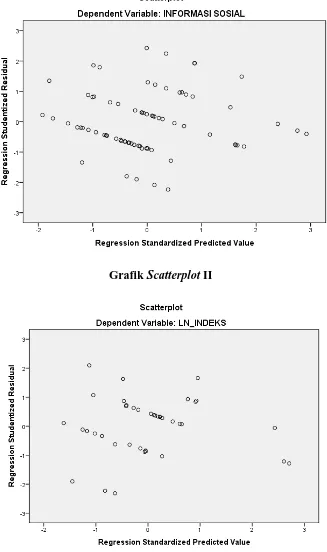

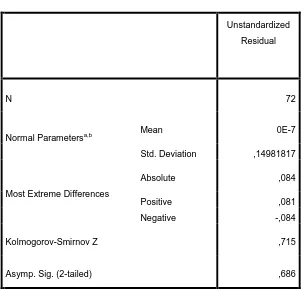

Oleh karena nilai tersebut berada di antara 2 dan 4 maka dapat disimpulkan bahwa tidak terjadi otokorelasi untuk persamaan regresi variabel prestasi belajar atas variabel uang

Di dalam pelaksanaannya Pokja mengadakan evaluasi dokumen kualifikasi sesuai yang di persyaratkan dalam dokumen pengadaan kepada 7 (tujuh) penyedia,

Saat ini Badan Litbangkes mempunyai UPT Litbang di 8 (delapan) propinsi yaitu Jawa Barat, Jawa Tengah, Sumatera Selatan, Sulawesi Tengah, Kalimantan Selatan, Aceh, Nusa Tenggara

Puji syukur kami panjatkan kepada Allah SWT atas segala rahmat dan karunia-Nya sehingga dapat terselesaikannya skripsi dengan judul “ ANALISIS PENGETAHUAN DAN SIKAP PENGGUNAAN

Perancangan alat pengendap debu meliputi pembuatan pembangkit tegangan tinggi searah (DC) menggunakan metoda penyearah pengali tegangan atau Walton- Cockroft