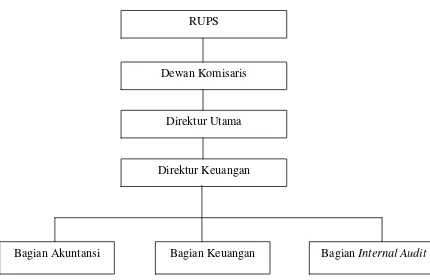

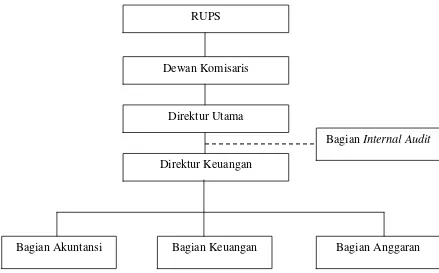

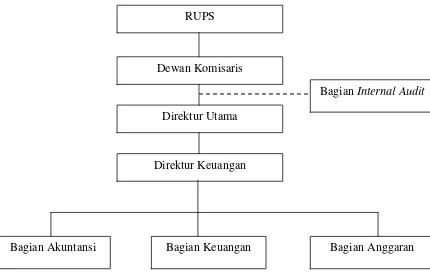

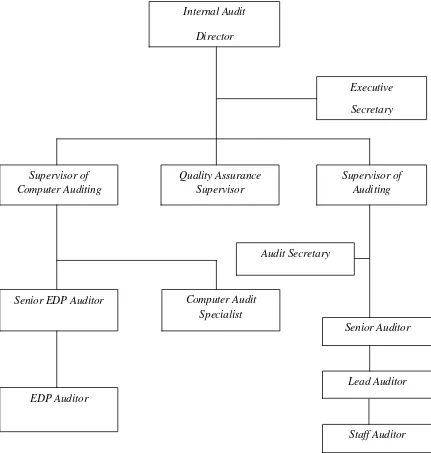

Evaluasi kualitas fungsi auditor internal dalam meningkatkan efektivitas pengendalian internal bank (Studi kasus Bank Permata Cabang Medan)

Teks penuh

Gambar

Dokumen terkait

DAFTAR NAMA ANGGOTA KOMUNITAS SENI

Developing Writing Materials by using Genre-Based Approach for the First Semester of Tenth Grade Students in Senior High School.. EVALUASI

Dari analisa kelembagaan pada LKM dan non LKM didapatkan hasil bahwa LKM, manajerial dikelola secara profesional dibandingkan dengan non LKM, pada LKM telah terbentuk pandangan

Untuk melihat faktor yang paling dominan berpengaruh nyata terhadap motivasi kerja karyawan Bank BTPN di daratan Timor adalah dengan cara memperhatikan koefisien

Dari kondisi sistem seperti di atas, dalam penelitian ini dikembangkan model penentuan harga jual produk pada pemasok dengan membandingkan total biaya pembeli, pemasok,

Sekali-sekali pasien akan mengalami rasa napas yang pendek (seperti orang yang kelelahan) dan bukanya tekanan pada substernal.Sekali-sekali bisa pula terjadi

RPP adalah 3,87. Pada aspek 1 pra pembelajaran memperoleh skor 4,00 sedangkan pada aspek 2 yaitu membuka pembelajaran memperoleh skor3,25, pada aspek 3 kegiatan inti

Untuk itu perlu memperoleh keterampilan dalam penguasaan materi tentang struktur sel tumbuhan dan hewan agar dapat membelajarkan pada siswa sekaligus mempunyai