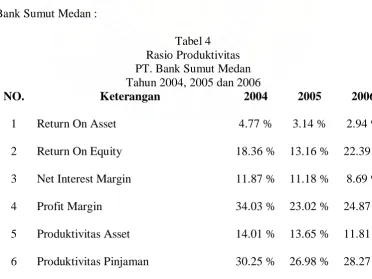

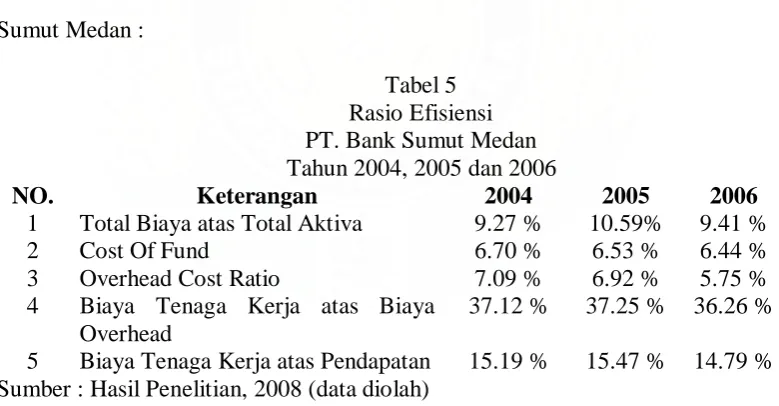

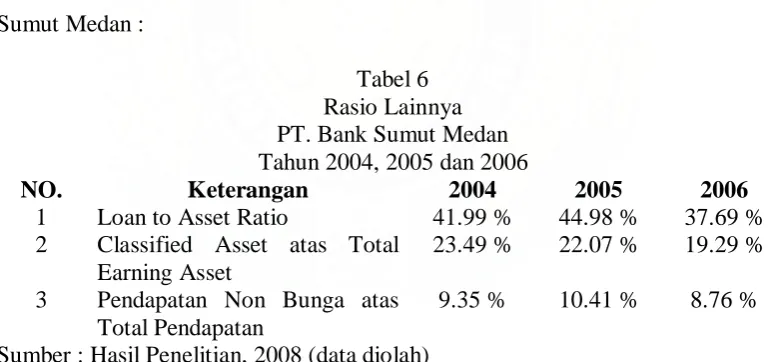

Analisis Laporan Keuangan Pada PT. Bank SUMUT Medan

Teks penuh

Gambar

Dokumen terkait

Secara umum, penelitian ini dilakukan dalam beberapa tahap yaitu dimulai dari studi literatur, perumusan masalah dan hipotesis, perancangan metode dan implementasi,

Dalam suatu perjanjian kredit dengan Jaminan Fidusia untuk memberikan perlindungan hukum kepada bank selaku kreditur atas objek Jaminan Fidusia tersebut maka bank selaku

PRA-RANCANGAN PABRIK DIBUTYL PHTHALATE DARI PHTHALIC ANHHYDRIDE DAN N-BUTANOLDENGAN KALATIS ASAM SULFAT.. KAPASITAS

Posyandu lansia diselenggarakan dengan tujuan untuk : meningkatkan kesejahteraan lanjut usia dengan kegiatan lansia yang mandiri dalam masyarakat, memudahkan bagi lanjut usia

Bahasa Indonesia yang baik dan benar digunakan dalam penulisan mind map Bahasa Indonesia yang baik dan benar dan sangat efektif digunakan dalam penulisan keseluruhan

As both the cross- section size and the time series length tend to infinity, we not only establish an asymptotically normal distribution for the estimators of the parameters in

1 Bibit Tanaman untuk kegiatan penghijauan dan penanaman pada RTH Hutan Kota PBJ paket 1 Distan 570.594.500.

Berdasarkan Penetapan Pemenang Pengadaan Langsung , maka dengan ini diumumkan pemenang pengadaan sebagai berikut :.. Pekerjaan : Perencanaan Pembangunan Embung Wil UPTD Way Pengubuan