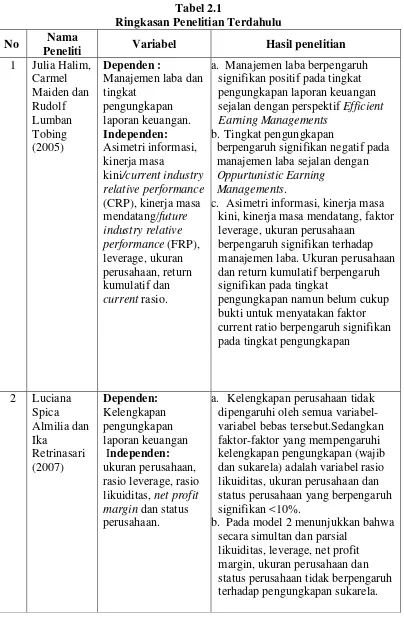

Pengaruh karakteristik perusahaan terhadap voluntary disclosure perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

Teks penuh

Gambar

Dokumen terkait

Berdasarkan uraian diatas penelitian ini bertujuan untuk memperoleh bukti empiris tentang pengaruh profitabilitas, ukuran perusahaan ( size ), leverage , kepemilikan

Dan tujuan penelitian ini adalah untuk mengetahui apakah ada pengaruh Leverage, intensitas modal, ukuran perusahaan terhadap profitabilitas perusahaan manufaktur

Dari hasil uji F dapat disimpulkan bahwa secara bersama-sama, Ukuran Perusahaan, Ukuran Dewan Komisaris, Leverage , Profitabilitas , Kepemilikan Manajemen, dan Umur Perusahaan

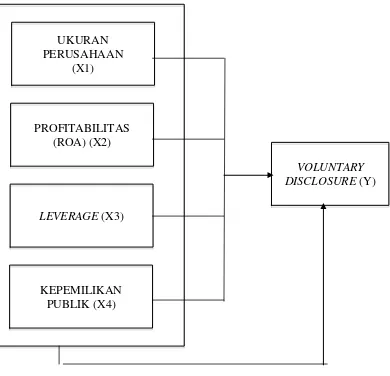

Penelitian ini menggunakan voluntary disclosure sebagai variabel dependen dan karakteristik perusahaan yang terdiri dari ukuran perusahaan, profitabilitas, dan jenis

Dari hasil uji F dapat disimpulkan bahwa secara bersama-sama, Ukuran Perusahaan, Ukuran Dewan Komisaris, Leverage , Profitabilitas , Kepemilikan Manajemen, dan Umur Perusahaan

Dari hasil uji F dapat disimpulkan bahwa secara bersama-sama, Ukuran Perusahaan, Ukuran Dewan Komisaris, Leverage , Profitabilitas , Kepemilikan Manajemen, dan Umur Perusahaan

penelitian ini adalah untuk menguji dan membuktikan pengaruh karakteristik (ukuran perusahaan, profitabilitas, profil perusahaan, ukuran dewan komisaris, dan

Tujuan penelitian ini adalah untuk menganalisis pengaruh profitabilitas, leverage, likuiditas, ukuran perusahaan dan struktur kepemilikan publik terhadap pengungkapan