Pengaruh Profitabilitas, Aktivitas dan Ukuran Perusahaan terhadap Publikasi Sustainability Report (pada Perusahaan yang Terdaftar di Bursa Efek Indonesia (BEI) Priode 2012-2014)

Teks penuh

Gambar

Dokumen terkait

Hasil penelitian menunjukkan bahwa VAIC berpengaruh positif signifikan terhadap ROE, artinya intellectual capital berpengaruh positif terhadap profitabilitas perusahaan,

parsial struktur aktiva berpengaruh positif signifikan terhadap struktur modal, sedangkan profitabilitas dan ukuran perusahaan tidak berpengaruh positif signifikan

Sedangkan dengan uji parsial (uji t) menunjukan struktur modal berpengaruh negatif signifikan terhadap nilai perusahaan, pertumbuhan penjualan berpengaruh positif

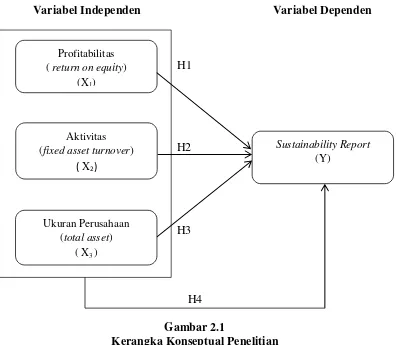

Berdasarkan teori dan dari hasil uji hipotesis penelitian terdahulu dapat disimpulkan bahwa variabel profitabilitas berpengaruh positif signifikan terhadap

Hasil pengujian secara parsial yang didapat dari uji T menunjukkan bahwa, Profitabilitas (ROE) dan Ukuran Perusahaan ( SIZE) berpengaruh secara positif dan

Hasil penelitian ini membuktikan bahwa pengungkapan kinerja ekonomi dalam Sustainability Report berpengaruh positif dan signifikan terhadap kinerja keuangan

Sedangkan variabel firm size menunjukkan memiliki pengaruh positif tetapi tidak signifikan terhadap pengungkapan sustainability report, yang berarti hipotesis (H2)

Hasil uji koefisien regresi t menunjukkan bahwa variabel tipe industri, profitabilitas, dan dewan komisaris independen berpengaruh terhadap pengungkapan