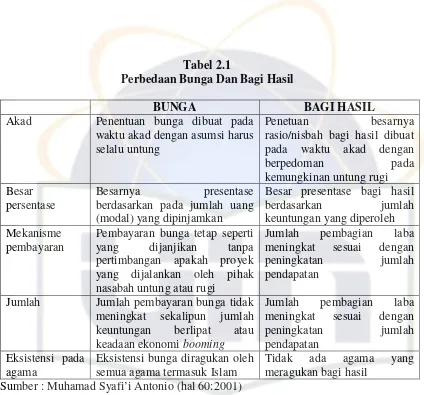

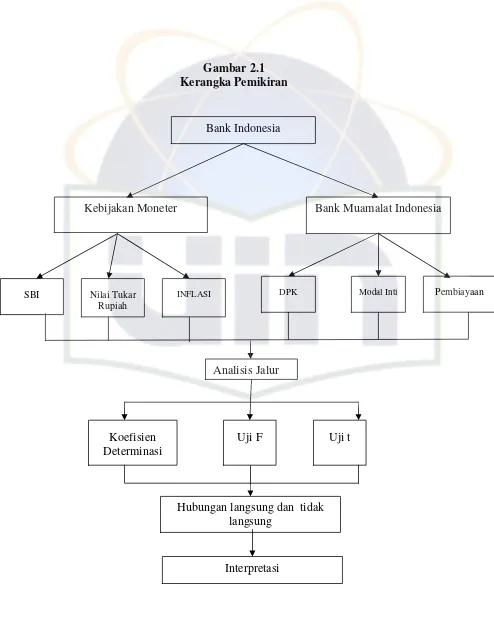

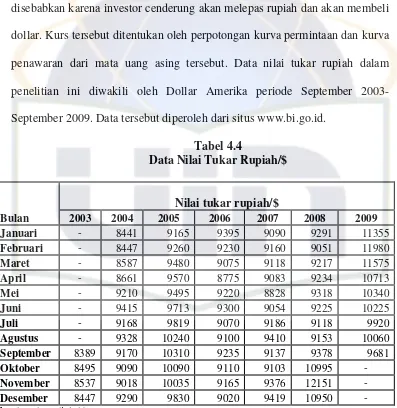

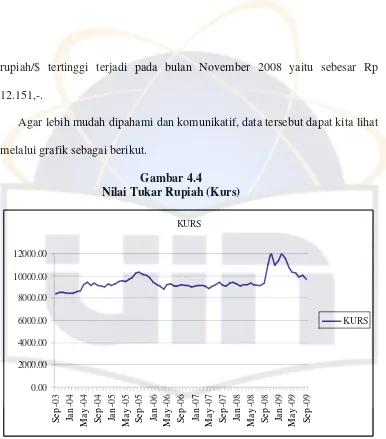

Analisis pengaruh modal inti, dana pihak ketiga (DPK), suku bunga SBI, nilai tukar rupiah (KURS) dan infalnsi terhadap pembiayaan yang disalurkan : studi kasus Bank Muamalat Indonesia

Teks penuh

Gambar

Garis besar

Dokumen terkait

SIER (Persero), Surabaya dinilai tinggi, untuk itu perusahaan diharapkan dapat mempertahankan dan bila memungkinkan insentif yang diberikan ditingkatkan secara

Dalam kegiatan pencatatan program pemberian makanan tambahan pemulihan di wilayah kerja Puskesmas Oepoi belum sesuai karena ibu balita tidak melakukan pencatatan harian

[r]

1) Berusaha memberikan kepuasan kepada wisatawan kedaerahannya dengan segala fasilitas dan potensi yang dimilikinya. 2) Melakukan koordinasi di antara bermacam-macam

Hasil yang diperoleh dianalisis secara statistik dengan menggunakan metode uji-t sampel bebas untuk membandingkan pengaruh penambahan co-process superdisintegran dan campuran

Pengaruh Kerapatan Teki terhadap Parameter Tinggi Tanaman, Jumlah Daun, dan Diameter Batang Wijen Bercabang dan Tidak

Metode PAR (Participatory Action Research) dirancang untuk mengkonsep suatu perubahan dalam prosesnya. Langkah pertama yang dilakukan membangun kepercayaan di

Terkait dengan tugas tersebut, PPID Utama Kabupaten Bima menetapkan standar layanan informasi dalam rangka penyelenggraan pelayanan publik dengan menyediakan sarana,