Pengaruh faktor-faktor makro–mikro terhadap pertumbuhan investasi sektoral dalam era liberalisasi keuangan: analisis Q–tobin

Teks penuh

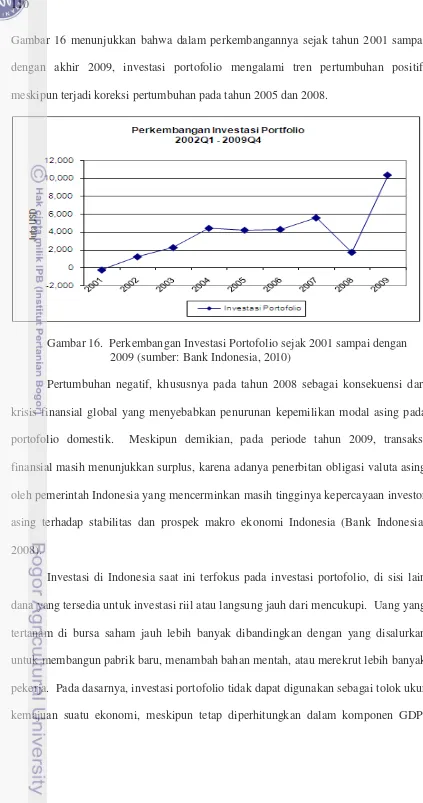

Gambar

Dokumen terkait

Permasalahan ini tentunya membutuhkan sebuah prediksi atau peramalan, berapa banyak mahasiswa yang akan masuk kesebuah universitas pada periode penerimaan tersebut..

Saman melalui kepolifonikan yang mewujud di dalam plot, penokohan, latar waktu dan tempat, sudut pandang, serta bentuk bercerita telah melakukan kritik atas modernitas

Berdasarkan penelitian yang berjudul “Hubungan antara panjang lengan dan kekuatan otot lengan terhadap lemparan kedalam pada siswa SSB PERSEDAPIM Kota Batu” dapat

Dengan demikian, genotipe tersebut mampu mengambil hara dengan baik meskipun dalam kondisi ketersediaan hara rendah, akan tetapi tidak dapat membentuk bahan kering dalam jumlah

- Bila paritynya genap, tiang tujuan pada pergerakan berikutnya akan tetap sama, dan piringan berikutnya akan dipindahkan kesana dari piringan yang tidak terlibat pada

Berdasarkan hasil penelitian ini, maka dapat diketahuibahwa: pada awal perkembangan sebelumpenelitian tindakan kelas dilaksanakan, maka kemampuan motorik kasar pada anak

Film merupakan media paling efektif untuk menanamkan kepada publik fakta-fakta historis tentang ketidakadilan relasi kuasa patriarki yang dilakukan oleh negara ataupun suatu entitas

Upaya kaderisasi dan rekrutmen yang dilakukan PKB pasca pemilu 2009 merupakan pembenahan internal sebagai bagian dari pelembagaan partai seperti yang diungkapkan oleh