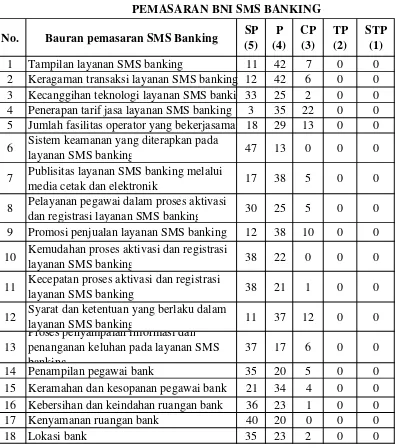

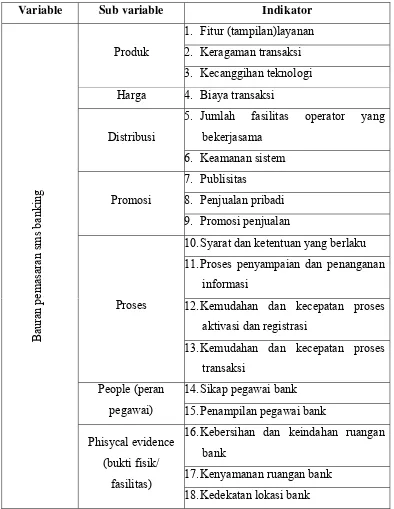

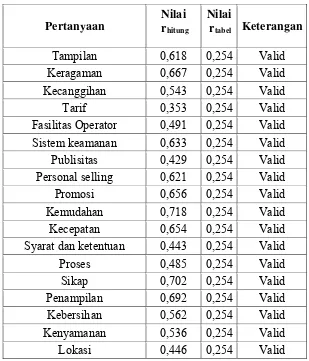

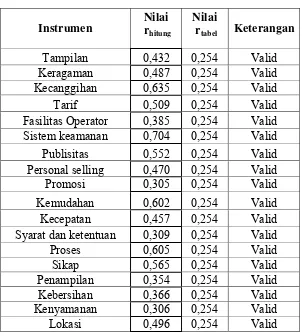

Korelasi tingkat kepentingan nasabah dan tingkat pelaksanaan Bank terhadap bauran pemasaran BNI SMS Banking : studi kasus pada PT. BNI Persero tbk. cabang syariah Jakarta Selatan

Teks penuh

Gambar

Dokumen terkait

Hari ini ketika tidak ada keteduhan selain keteduhan-Ku, Aku akan memberi mereka naungan dalam keteduhan kebajikan- Ku.’ (Shahih Muslim, Kitabul Birri Wash Shilah wal Adab, Bab

Hasil analisis data sekunder tes fisik atlet sepatu roda puslatda Jawa Timur putra kategori sprinter yaitu persentase targer fisik atlet sepatu roda yang telah

Pada penelitian di SD Negeri betro tepatnya pada kelas III yang berjumlah 32 siswa ketika mengajar guru terkesan mononton dan masih menggunakan metode pembelajaran

Dalam satu stolon/sulur, sesudah maksimal 3 generasi stolon/sulur ditanam, ±1 bulan dari penanaman stolon/sulur generasi pertama, stolon/sulur tersebut dipotong dari tanaman

Pelaksanaan yang dilakukan oleh guru dalam menerapkan model pembelajaran Inside Outside Circle pada mata pelajaran akhlak di kelas XI Sekolah Menengah Atas

Bagaimana secara umum melakukan proses pengadaan, jika dikaitkan dengan proses e-purchasing / e-catalogue maka apa bila fungsi barang yang dibutuhkan tidak ada di

Laporan Kerja Praktik ini dapat menjadi media informasi bagi masyarakat dan pihak yang berkepentingan lainnya untuk lebih mengetahui hal-hal yang berkaitan dengan

Kurangnya tingkat partisipasi politik masyarakat dipengaruhi oleh beberapa faktor yakni, sifat apatis dari masyarakat itu sendiri, sosialisasi politik, distribusi surat