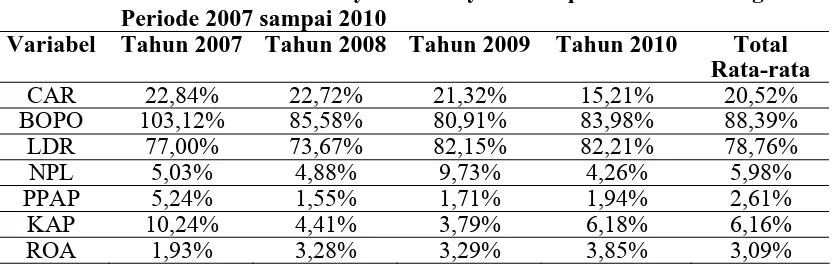

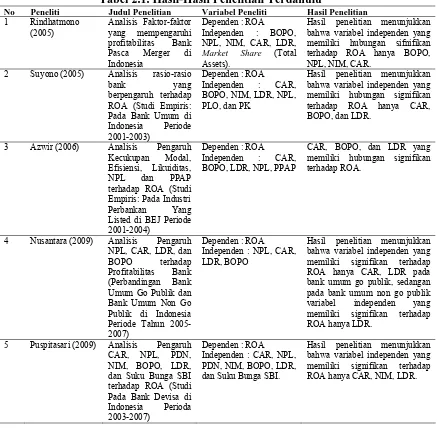

Analisis Pengaruh Kecukupan Modal, Efisiensi, Likuiditas, Non Performing Loan, Pembentukan Penyisihan Aktiva Produktif, Dan Kualitas Aktiva Produktif Terhadap Return On Assets (Studi Empiris Pada Bank Perkreditan Rakyat (BPR) di Wilayah Kabupaten D

Teks penuh

Gambar

Garis besar

Dokumen terkait

[r]

Kelompok Kerja III Unit Layanan Pengadaan di lingkungan Kantor Pusat Sekretariat Jenderal Kementerian Keuangan akan melaksanakan Pelelangan Sederhana dengan

ikd sessr Manggabai nenilikj keungguld dibmdinsrd dcnr.n itin Nike scbati banm b.lu lokal. Keunesdd lain dnti segi orloolclrik ikaD Mansgabai juga lebih b0ik dln

Metode penelitian : metode yang digunakan adalah metode laboratory experiment dan rancangan penelitiannya randomized block design dengan menguji formulasi lotion ekstrak

Penelitian ini berangkat dari suatu kerangka teori, gagasan para ahli, maupun pemahaman peneliti berdasarkan pengalamannya, kemudian dikembangkan menjadi

Tujuan pada penelitian ini adalah untuk menganalisis Pengaruh Kualitas Layanan Dan Bauran Pemasaran Terhadap Kepuasan Dan Dampaknya Terhadap Loyalitas Pelanggan Di Alfamart

IAPA 2017 – Towards Open Goverment: Finding The Whole-Goverment Approach The Faculty of Social and Political Science – Universitas Airlangga.. change in the local

4.9.2 Menyusun teks information report lisan dan tulis, sangat pendek dan sederhana, terkait topik yang tercakup dalam mata pelajaran lain di Kelas IX, dengan