EVALUASI PENGENDALIAN INTERNAL TERHADAP PROSEDUR PENERIMAAN DAN PENGELUARAN KAS PADA PT. TASPEN (PERSERO) CABANG SURAKARTA

Teks penuh

Gambar

Dokumen terkait

Taspen (Persero) Kantor Cabang Surakarta melakukan sosialisasi mengenai prosedur pelaksanaan pembayaran pensiun supaya peserta pensiun lebih jelas dan mengetahui dengan

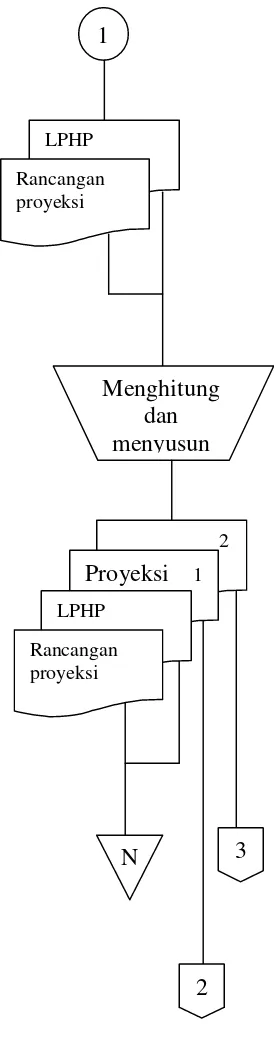

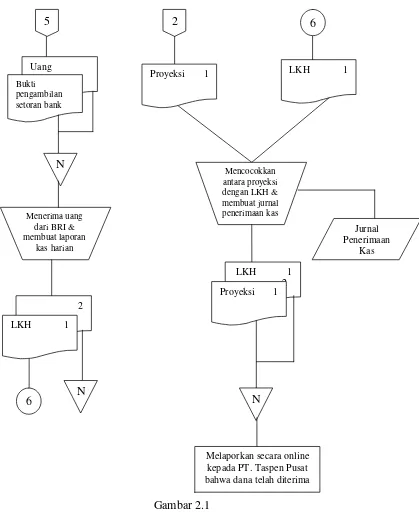

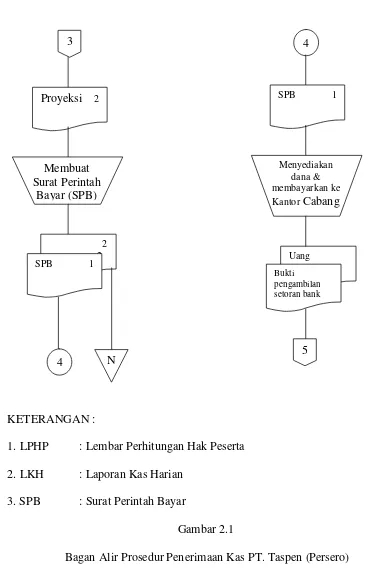

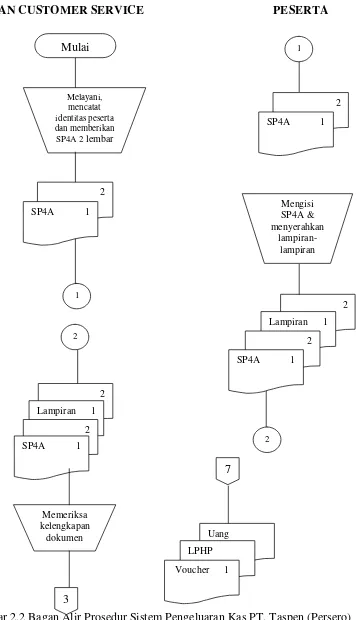

Lasdelina Nadeak: Prosedur Akuntansi Penerimaan dan Pengeluaran Kas Berbasis Electronic Data Processing..., 2003... Lasdelina Nadeak: Prosedur Akuntansi Penerimaan dan Pengeluaran

Diperlukan pengendalian internal yang memiliki rancangan yang kuat dan diterapkan secara efektif oleh seluruh pihak yang terkait dengan sistem pembayaran pensiun janda

TASPEN (PERSERO) Cabang Surakarta, prosedur pencairan pensiun Veteran pada PT TASPEN (PERSERO) Cabang Surakarta, serta dokumen yang dibutuhkan dalam pencairan

EVALUASI PROSEDUR PEMBAYARAN PENSIUN DAN TABUNGAN HARI TUA PADA PT TASPEN (Pers ero).. KANTOR

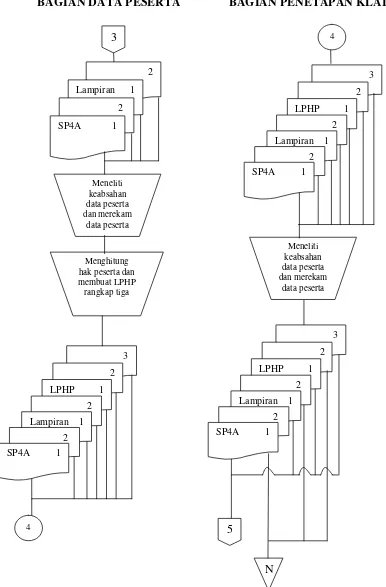

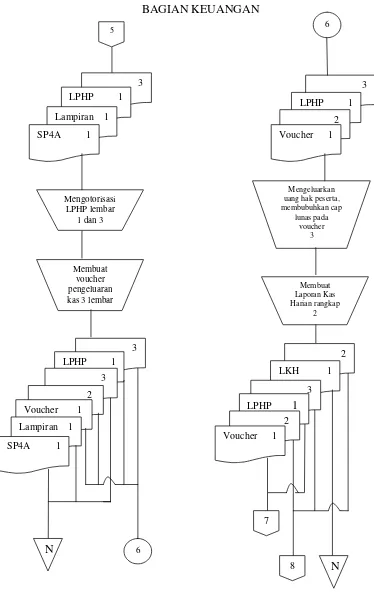

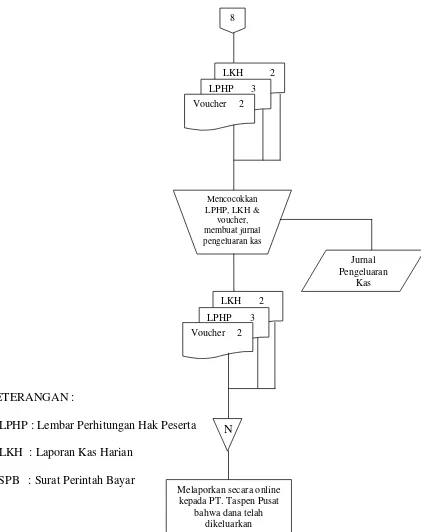

Pencatatan dalam jurnal pengeluaran kas(atau dalam metode pencatatan tertentu dalam register cek) didasarkan bukti kas keluar yang telah mendapat otorisasi

Prosedur pengeluaran kas yang ada di KSU PUTMAS JAYA adalah sebagai berikut : 1) Bagian bendahara membuat permintaan pengeluaran kas kecil. 2) Bagian bendahara

Program Asuransi Pegawai Negeri Sipil dan Tabungan Hari