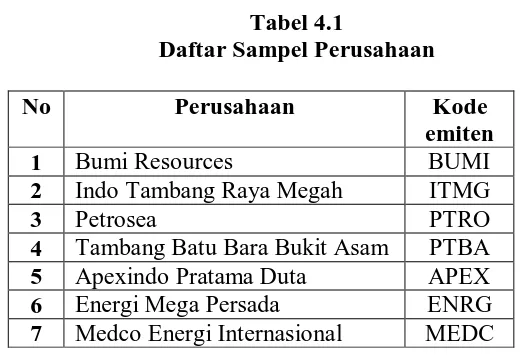

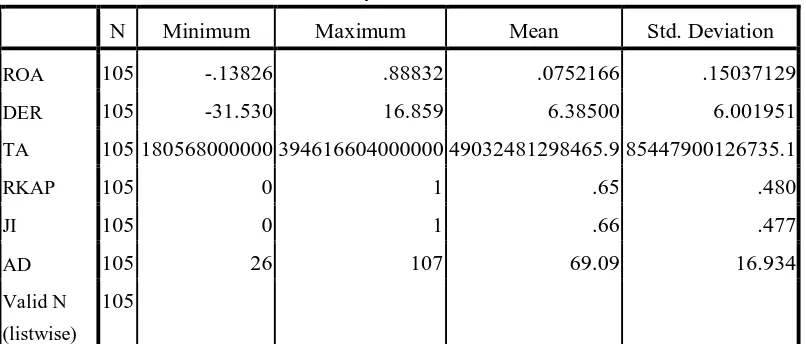

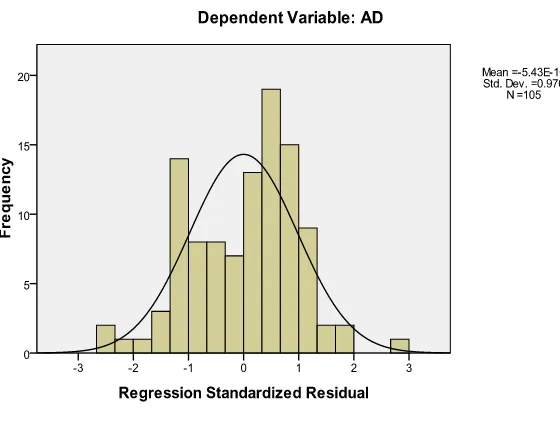

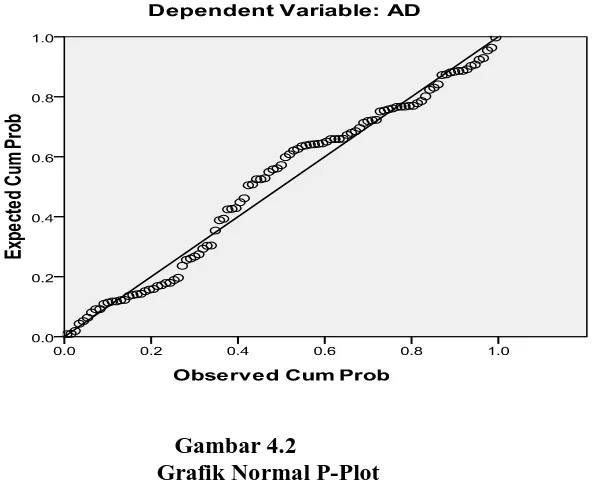

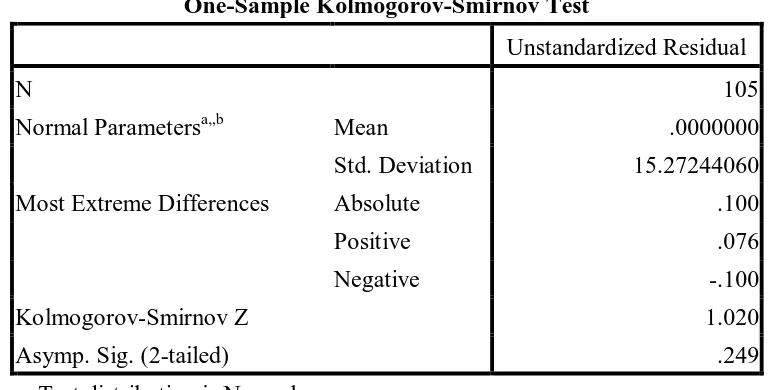

Analisis Faktor-Faktor yang Mempengaruhi Audit Delay pada Perusahaan Pertambangan dan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2007-2009

Teks penuh

Gambar

Dokumen terkait

Hasil penelitian ini menunjukkan pemanfaatan internet sebagai media pembelajaran di SMA N 1 Bergas sudah diterapkan disekolah tersebut dengan cukup baik jika dilihat dari

Jika lebih dari tiga mata pelajaran tidak tuntas untuk semua kompetensi (kompetensi sikap (KI 1 dan KI 2), kompetensi pengetahuan (KI 3), dan kompetensi keterampilan (KI 4))

PEMBANGUNAN KANTOR PEMDA II yang menghasilkan tidak ada peserta lelang yang memenuhi syarat sesuai ketentuan dalam Standard Dokumen Pengadaan ( Berita Acara Evaluasi

Merancang dan melakukan percobaan untuk mengidentifikasi asam dan basa dengan berbagai indikator alam yang terdapat di daerah Pameungpeuk dan sekitarnya serta dengan

Kelompok Kerja Pengadaan Jasa Konsultansi Pekerjaan Jalan dan Jembatan Provinsi Jawa Tengah pada Dinas Bina Marga Provinsi Jawa Tengah Dana APBD Tahun Anggaran 2015 yang

Kelompok Kerja Pengadaan Jasa Konsultansi Pekerjaan Jalan dan Jembatan Provinsi Jawa Tengah pada Dinas Bina Marga Provinsi Jawa Tengah Dana APBD Tahun Anggaran 2015 yang

Kelompok Kerja Pengadaan Jasa Konsultansi Pekerjaan Jalan dan Jembatan Provinsi Jawa Tengah pada Dinas Bina Marga Provinsi Jawa Tengah Dana APBD Tahun Anggaran 2015 yang

memenuhi syarat sesuai ketentuan dalam Standard Dokumen Pengadaan (Berita Acara Evaluasi Penawaran. bisa diunduh di SPSE), maka sesuai dengan Peraturan Presiden (Perpres) no 70