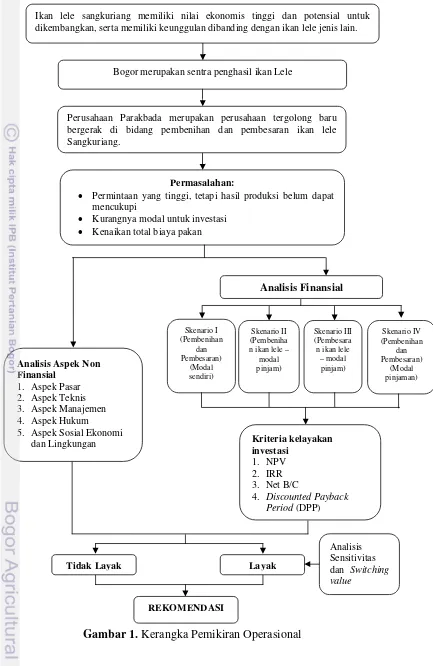

Analisis Kelayakan Usaha Pembenihan dan Pembesaran Ikan Lele Sangkuriang (Studi Kasus: Perusahaan Parakbada, Kelurahan Katulampa, Kota Bogor, Provinsi Jawa Barat)

Teks penuh

Gambar

Garis besar

Dokumen terkait

Aplikasi adalah program siap pakai yang dapat digunakan untuk menjalankan perintah-perintah dari pengguna aplikasi tersebut dengan tujuan mendapatkan hasil yang lebih

Telah dilakukan studi pengaruh ketebalan jaringanlunak pada fantom thoraks terhadap perubahan bentuk kurva Percentage Depht Dose (PDD) dan Dose Profile untuk berkas foton energi

memiliki tipe campuran kepribadian antisosial dengan kepribadian narsistik termotivasi oleh keinginan untuk mempertahankan dan memperluas reputasi keberanian dan

3DGD VDDW NLWD WHODK PHQJHWDKXL SHUDQJNDW SHQGXNXQJ XQWXN PHPEDQJXQ VHEXDK MDULQJDQ PDND ODQJNDKVHODQMXWQ\DDGDODKPHQGHVDLQMDULQJDQVHVXDL\DQJ NLWDSHUOXNDQ$SDNDKMDULQJDQ\DQJ DNDQ

belum ada LAPS yang menaungi langsung, maka dapat memintakan fasilitasi penyelesaian sengketa oleh OJK sesuai dengan ketentuan POJK tentang Perlindungan Konsumen

adalah rasa ingin tahu dan pergaulan, serta minimnya pendidikan seks. Rasa ingin tahu muncul dan berkembang sesuai dengan pertumbuhan remaja. Rasa ingin tahu yag tinggi

Pembinaan petani dilakukan dalam berbagai bentuk kegiatan, antara lain: pelatihan penyuluh swakarsa dan pengelolaan klinik teknologi pertanian, pembuatan

“ Pengaruh Kualitas Layanan, Harga, Dan Promosi Penjualan Terhadap Minat Kunjung Ulang Pengunjung Dengan Kepuasan Pengunjung Sebagai Variabel Mediasi: Studi pada