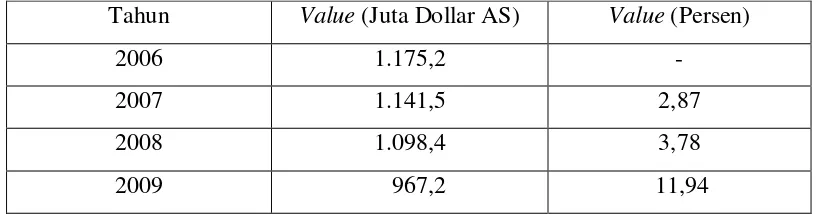

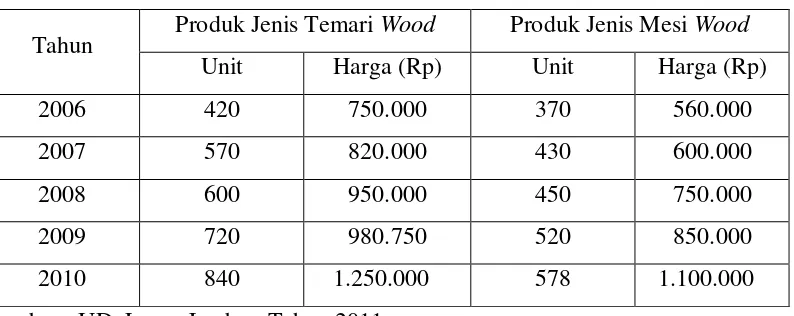

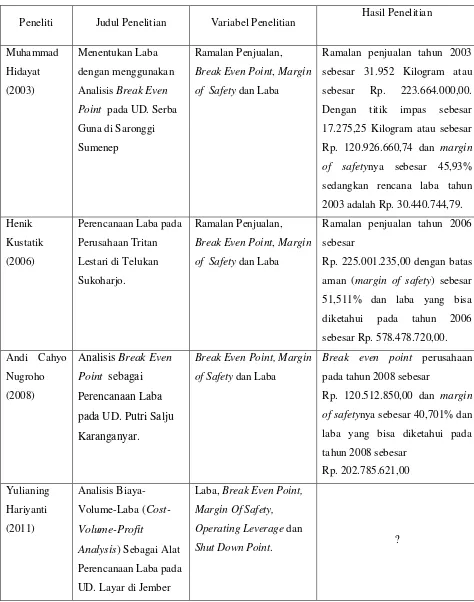

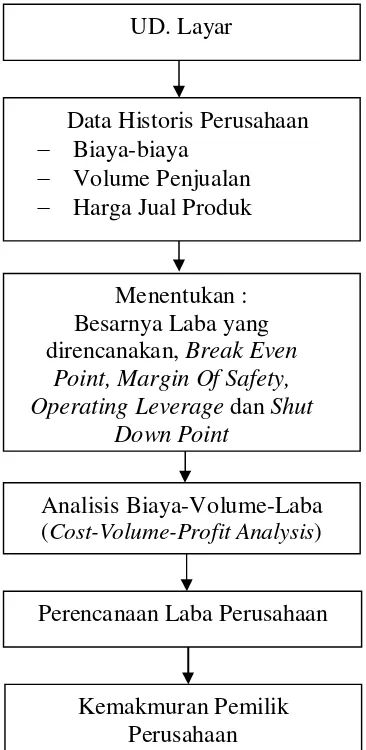

ANALISIS BIAYA-VOLUME-LABA (COST-VOLUME-PROFIT ANALYSIS) SEBAGAI ALAT PERENCANAAN LABA PADA UD. LAYAR DI JEMBER

Teks penuh

Gambar

Dokumen terkait

%.. Pu!at ela)anan ke!e#atan !trata ertaa.. #u$uan Lokakarya Mini Puskesmas.. Se,angkan untuk !elan&utn)a ,*lak!anakan !et*a tr*bulan.. Pedoman Lokakarya Mini

Kriteria informan dalam penelitian ini adalah pria/wanita penderita penyakit kanker tulang, pendidikan minimal SMA/SMK/sederajat, sedang dirawat/rawat jalan di RSUD

Modal adalah salah satu kata kerja bantu atau helping verb yang menambah makna struktural atau makna semantik terhadap kata kerja yang memiliki makna lebih terhadap kata

)piglotis Tidak dilakukan Plia Voalis Tidak dilakukan Artenoi Tidak dilakukan Ventrilar /an Tidak dilakukan Pita Sara Tidak dilakukan Ri#a +lotis Tidak

Skripsi yang berjudul “Studi Penggunaan Furosemid pada Pasien Gagal Jantung di RSUD Kabupaten Sidoarjo” ini disusun dan diajukan untuk memenuhi persyaratan guna

Dalam rangka keterbukaan informasi yang wajib dipenuhi oleh Perseroan sebagaimana PERATURAN IX.E.2, maka keterbukaan informasi ini disampaikan kepada para pemegang

Kymlicka, Will, “Pengantar” dalam, Teori Keadilan: Suatu Pengantar Ke Arah Filsafat Politik Kontemporer , Pengantar dan Penerjemah: Agus Wahyudi, (dari judul asli:

Penerapan analisis liner berganda dalam penelitian ini dilakukan dengan tujuan untuk mengetahui pengaruh tiga variabel bebas yakni kualitas produk, harga dan