LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS PENGARUH PENERAPAN ANGGARAN BERBASIS KINERJA TERHADAP AKUNTABILITAS KINERJA INSTANSI PEMERINTAH PADA SATUAN KERJA PERANGKAT DAERAH KABUPATEN MAGELANG.

Teks penuh

Gambar

Dokumen terkait

Penelitian ini dilakukan untuk mengetahui dan membuktikan apakah ada pengaruh antara evaluasi anggaran sebagai variabel independen terhadap kinerja Satuan Kerja

Permasalahan yang dibahas pada penelitian ini adalah apakah pengaruh perencanaan anggaran, pelaksanaan anggaran, pertanggungjawaban anggaran dan evaluasi kinerja terhadap

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Kebijakan Penyusunan Anggaran dan Penerapan Anggaran Berbasis

Namun dalam penelitian yang dilakukan oleh Harisman (2012) dalam Friska (2015) menyatakan bahwa komitmen organisasi dapat memoderasi hubungan antara penerapan

Namun penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Risma putri wulandari (2009), Eko Setiawan (2013), dan Prasetyo Aji (2012) dimana variabel

Pengujian hipotesis dilakukan untuk menjawab hipotesis yang telah disusun, yaitu melihat pengaruh variabel independen (kejelasan tujuan anggaran dan partisipasi penyusunan

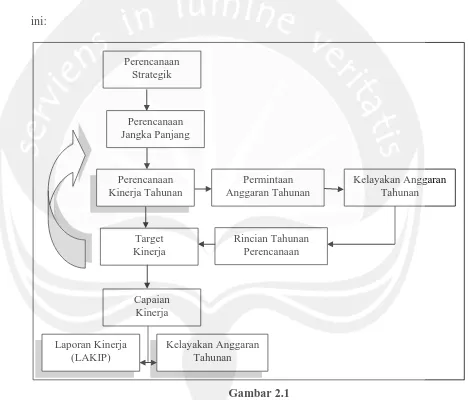

Dalam pengaruhnya terhadap akuntabilitas kinerja instansi pemerintah, penerapan penganggaran berbasis kinerja yang terukur melalui tahapan siklus anggaran sesuai

Penelitian ini ingin menguji apakah Kebijakan Penyusunan Anggaran, Penerapan Anggaran dan Belanja Daerah Berbasis Kinerja sebagai variabel independen berpengaruh terhadap Akuntabilitas