BAB V HASIL DAN PEMBAHASAN

Teks penuh

Gambar

Dokumen terkait

Setelah melakukan perencanaan kebutuhan bahan baku dan membandingkan setiap metode dapat dilihat bahwa teknik LFL menunjukkan biaya persediaan minimum pada tahun

Dari total biaya produksi yang dikeluarkan dalam kegiatan usaha tani tembakau oleh petani binaan (petani skala besar) sebagian besar (34,05 %) terserap untuk

Ketiga subjek terpaksa harus keluar dari sekolah karena alasan tak punya biaya, sehingga orang tua pada subjek ketiga meminta subjek untuk membantu mencukupi kebutuhan diri

Pada Tabel 5.8 sampai Tabel 5.10 dapat dilihat hasil perhitungan total biaya maintenance dan kerugian yang dikeluarkan serta keandalan yang dicapai dari tiap mesin dan

Rendahnya kadar unsur Co pada laki-laki dari tingkat pendapatan orang tua sedang dan siswa perempuan dari tingkat pendapatan orang tua rendah karena kuantitas konsumsi jenis

Berdasarkan pada Gambar 5.6 diatas dapat dilihat bahwa proporsi lama waktu paling banyak didominasi oleh kategori rendah yang berarti penanganan PT.Pertamina EP

dikeluarkan oleh perusahaan untuk pembelian obat-obatan. 14) Biaya Internet, adalah biaya yang dikeluarkan perusahaan untuk. pembiayaan speedy, yaitu sebesar

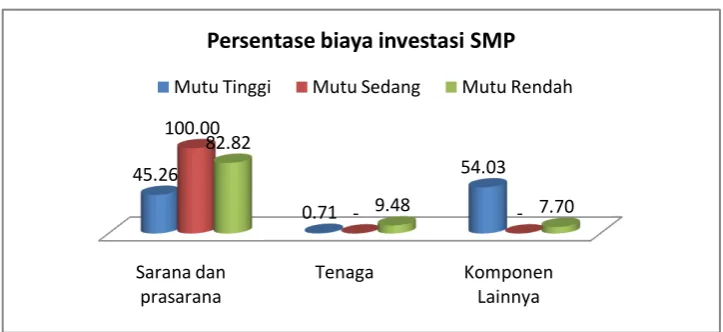

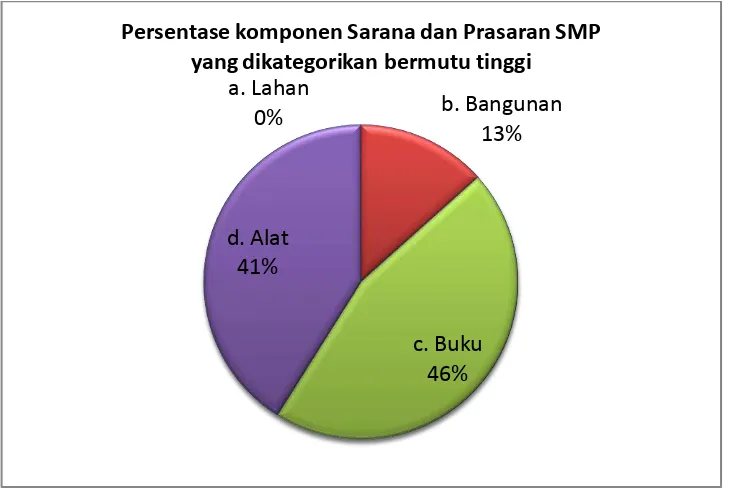

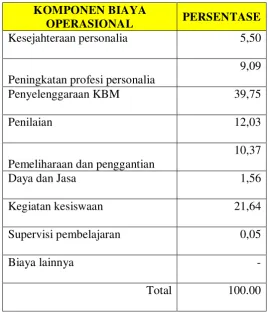

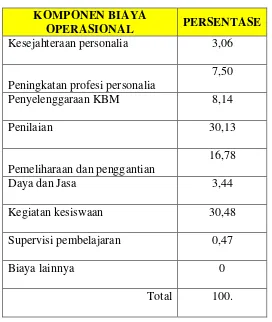

15 Persentase biaya investasi SMP yang dikategorikan bermutu tinggi, sedang, dan rendah 94 Gambar 5.16 Persentase alokasi biaya saran dan prasarana pada komponen biaya investasi SMP