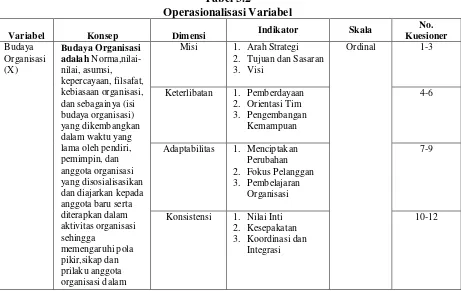

Pengaruh budaya organisasi terhadap pengendalian internal dengan sistem informasi akuntansi sebagai variabel intervening : (survey pada KPP di Kanwil Jawa Barat I)

Teks penuh

Gambar

Dokumen terkait

kesehatan dan kesiapan tekno- logi, maka untuk menghadapi ASEAN Community 2015, fak- tor-faktor tersebut menjadi fak- tor utama yang patut diperhati- kan dan dibenahi di samping

Harga diri adalah apa yang kita pikirkan dan kita rasakan tentangd. Kita harus berani berbuat benar dan

ISTILAH HUKUM TERJEMAHAN BAHASA INDONESIA 3.1 Struktur Gabungan Unsur Nonfrasa

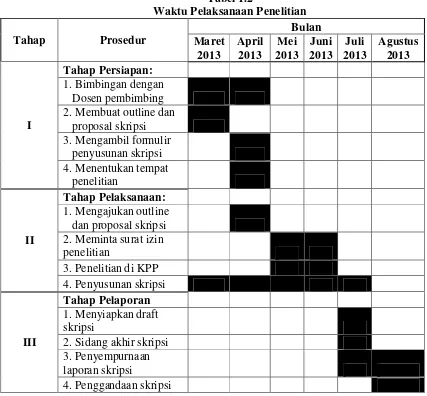

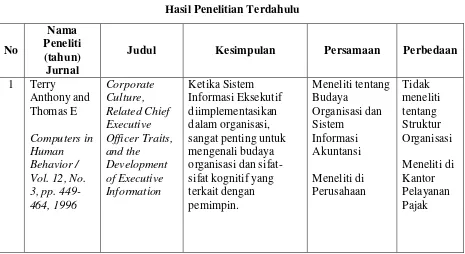

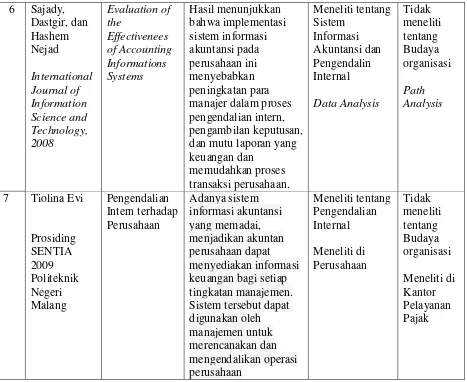

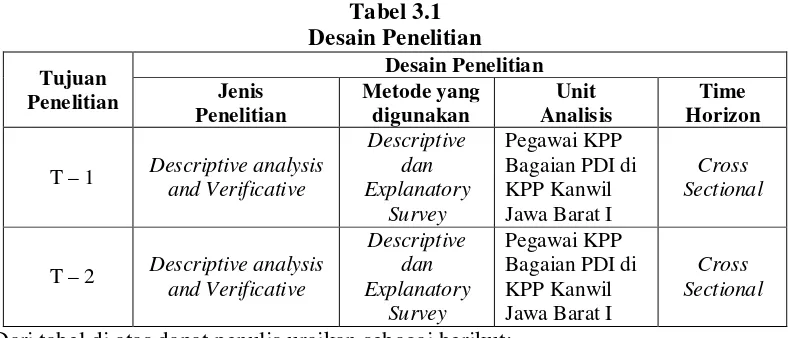

[r]

Tingkat persaingan yang semakin tinggi di antara perusahaan-perusahaan pada industri yang sama tersebut akan mendorong konsumen lebih selektif dalam menentukan pilihan dari

PENGUASAAN KONSEP HIDROKARBON DENGAN PENDEKATAN KETERAMPILAN PROSES SAINS (PTK pada Siswa Kelas X2 SMA Swadhipa Natar TP 2009-2010). Nama Mahasiswa :

Perlindungan konsumen atas produk pangan merupakan hal yang sangat penting karena produk pangan langsung berhubungan dengan kesehatan manusia, Produk pangan dalam kemasan yang

No Mata Pelajaran Jenis Sekolah Kelas Tahun. KEGIATAN ORGANISASI