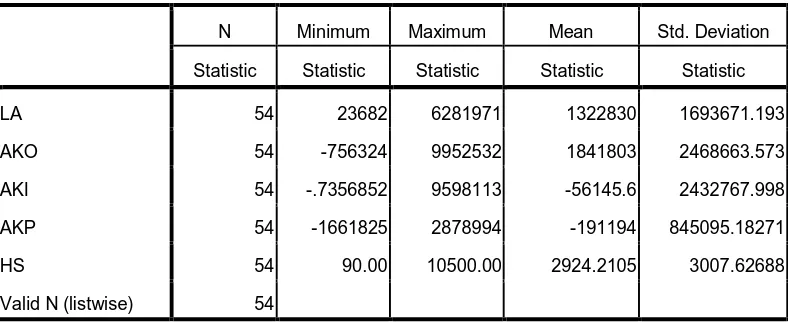

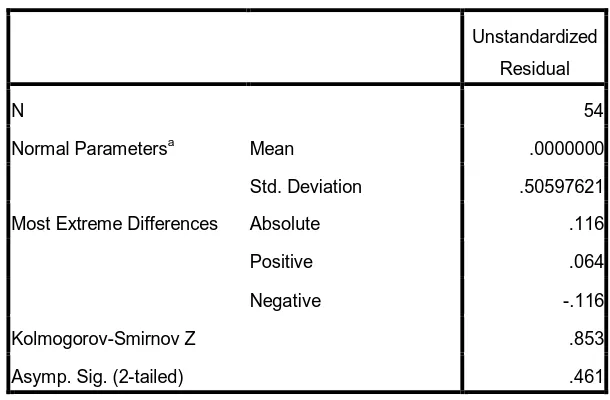

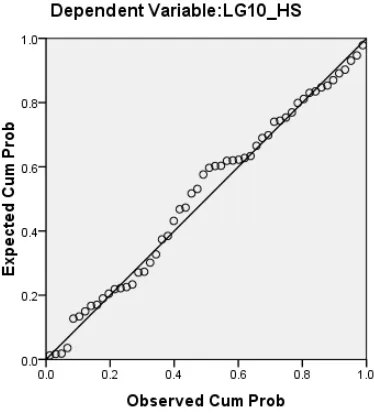

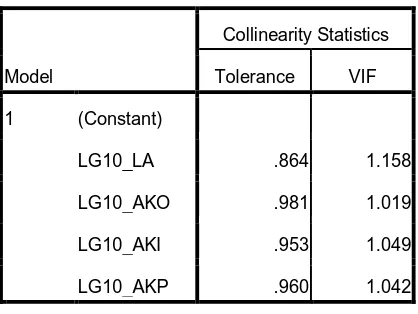

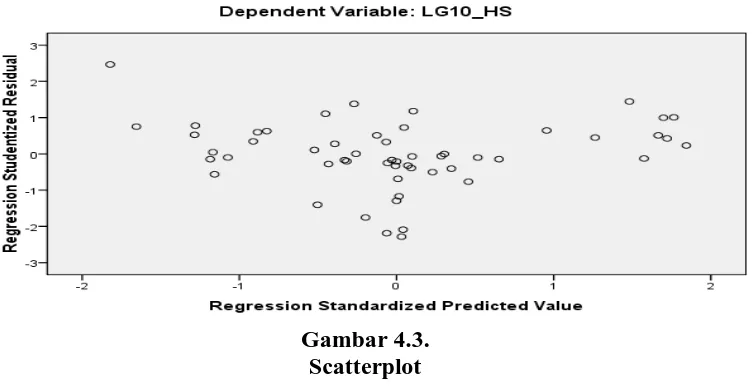

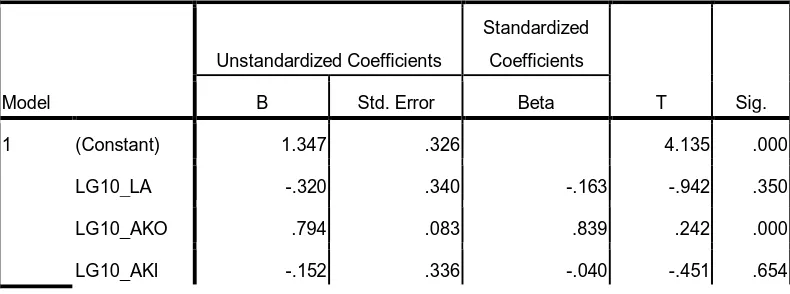

Pengaruh Laba Akuntansi dan Komponen Arus Kas Terhadap Harga Saham Di Bursa Efek Indonesia

Teks penuh

Gambar

Dokumen terkait

Kepala Kantor Wilayah Kementerian Agama atau Kepala Kantor Kementerian Agama Kabupaten/Kota, atas nama Menteri Agama Republik Indonesia menerbitkan Surat Keputusan Menteri

Dalam penelitian ini, seleksi mikroba dilakukan menggunakan irradiasi gamma dengan dosis yang bervariasi, hal ini didasarkan bahwa perbedaan resistensi

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa, atas segala berkat, rahmat, anugerah serta karunia-Nya, sehingga penulisan skripsi yang berjudul

[r]

Intellectual capital pada perusahaan jenis industri jasa menunjukkan adanya pengaruh terhadap kinerja keuangan perusahaan yang diproksikan ATO dan

Office address : Jurusan Teknik Mesin, Fakultas Teknik, Universitas Udayana, Kampus Bukit Jimbaran, Bali Island, Indonesia,

Penelitian yang berjudul kajian faktor-faktor penyebab perkawinan usia muda dan dampaknya terhadap kondisi sosial ekonomi di Desa Lebakwangi Kecamatan Pagedongan

Didalam microphone ini terdapat kapasitor yang terdiri dari dua keping plat atau piringan yang keduanya mempunyai voltage atau tegangan. Salah satu dari plat