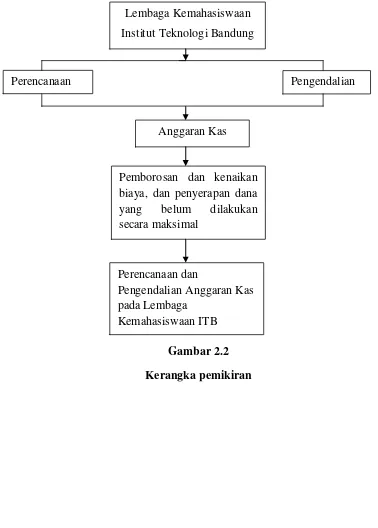

Tinjauan Atas Perencanaan Dan Pengendalian Anggaran Kas Pada Lembaga Kemahasiswaan Institut Teknologi Bandung

Teks penuh

Gambar

Dokumen terkait

Fitriananda: Analisis perencanaan dan pengendalian kas pada PT.. Nice Multi Property

Dalam pelaksanaan kerja praktek penulis ditempatkan pada bagian anggaran yang ada di DPPKAD Kabupaten Bandung Barat, dalam pelaksanaan tersebut pe- nulis diberikan pengarahaan

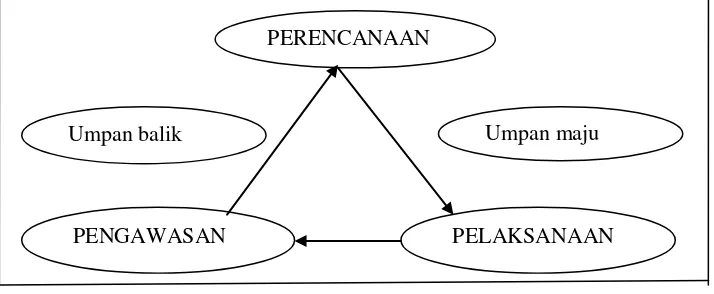

Berisi simpulan, dan saran atas penelitian yang dilakukan.. Anggaran kas adalah sarana perencanaan bulan demi bulan atau minggu demi minggu yang sangat spesifik,

Penulis melakukan penelitian pada Perusahaan Umum Pembangunan Nasional (Perum Perumnas) Regional IV Bandung untuk mengetahui penerapan struktur pengendalian

Hasil penelitian yang telah dilakukan oleh penulis menjelaskan bahwa sistem pengendalian internal penerimaan kas pada Konveksi Pras 119 dengan tujuan untuk

judul yang penulis ajukan adalah “Analisis Sistem Pengendalian Intern Atas Prosedur Penerimaan Kas dari Piutang pada Lembaga Penyiaran Publik (LPP) TVRI

Anggaran merupakan alat untuk membantu manajemen dalam pelaksanaan, fungsi perencanaan, koordinasi, pengendalian, dan juga sebagai pedoman kerja dalam menjalankan perusahaan

Sumber penerimaan kas PDAM Kota Bandung berasal dari pelunasan piutang karena sebagian besar pelanggan masih banyak yang menunggak pembayaran. Penerimaan Kas Dari