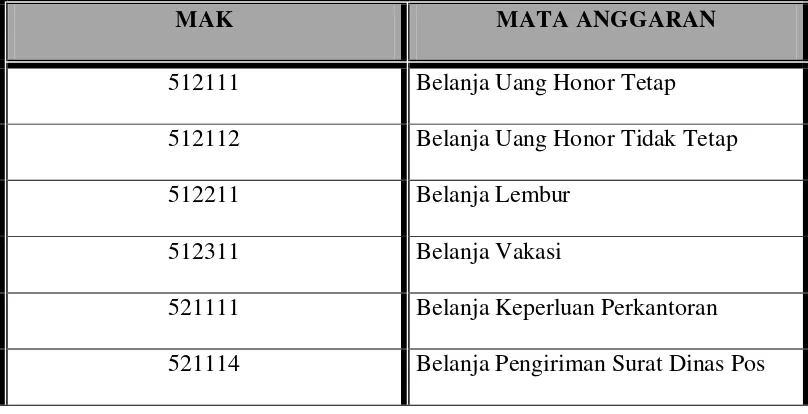

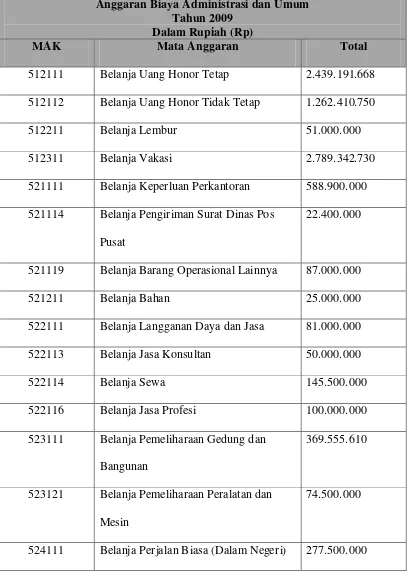

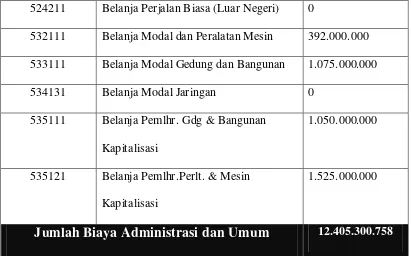

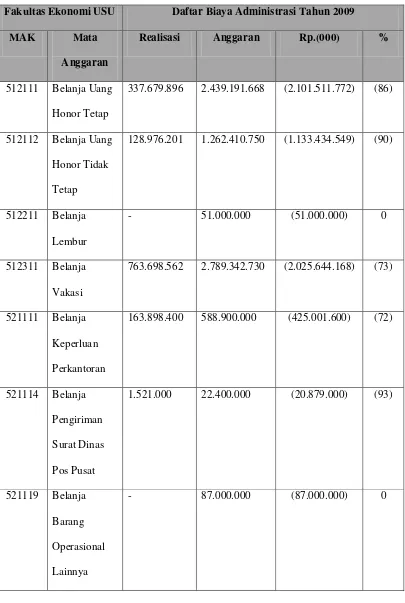

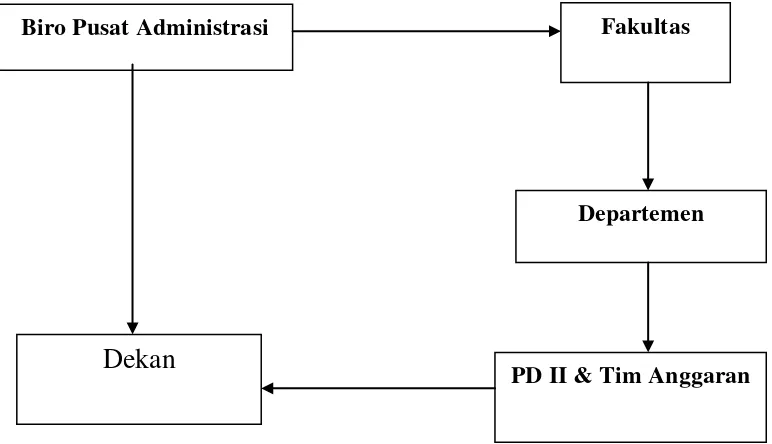

Tinjauan Atas Pengendalian Anggaran Biaya Administrasi Dan Umum Pada Fakultas Ekonomi Universitas Sumatera Utara

Teks penuh

Gambar

Dokumen terkait

Alir nada ia gugor padakontur primer atau tuturan emosi sedih pereh kali atine, ia gugor dalam ngelakuka tugasnya yang dituturkan oleh kaum bangsawan dan orang kebanyakan

Terlihat adanya kesenjangan politik yang terjadi diakibatkan sistem multipartai yang digabungkan dengan sistem presidensial, padahal apabila dilihat dari realitas yang ada,

Sifat kebersihan minyak solar yang berhubungan dengan ada / tidaknya kotoran yang terdapat di dalam minyak solar, sebab kotoran ini akan berpengaruh terhadap mutu, karena

Untuk semakin mengembangkan penggunaan limbah pertanian sebagai bahan bakar alternatif pengganti minyak tanah, akan dilakukan penelitian, bagaimana kemudian agar campuran dari

Lau Bingei, kedua, pemahaman guyub tutur bahasa Karo terhadap leksikon ekologi kesungaian Lau Bingei ketiga, nilai budaya dan kearifan lingkungan guyub

Faktor ekonomi secara langsung mempengaruhi besar kecilnya nilai sumbangan seseorang, baik itu dari kondisi ekonomi orang yang akan menyumbang ataupun dilihat dari kondisi

Kuta Kendit terletak di desa Kuta Pengkih Kecamatan Mardingding Kabupaten Karo. Ada dua pengertian pokok yang dijadikan dasar mengkaji penyebaran pemukiman yang terdapat. Pada

Pada variabel loyalitas konsumen, indikator yang digunakan untuk melihat sikap loyal responden terhadap merek coca-cola di Restoran Sop Saudara, yang meliputi kualitas