PENENTUAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN ACTIVITY BASED COSTING (ABC) SYSTEM

Teks penuh

Gambar

Dokumen terkait

Penentuan harga pokok produksi ransel dengan sistem konvensional terutama dalam perhitungan biaya overhead pabrik tidak dihitung secara detail berdasarkan atas

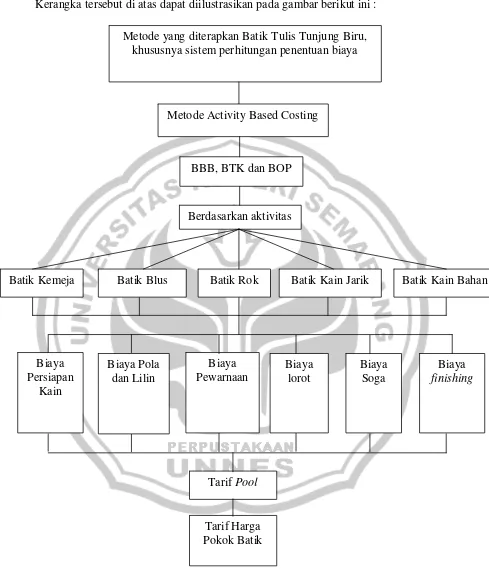

Griya batik gres tenan sebaiknya menggunakan metode activity based costing dalam penentuan harga pokok untuk kedua jenis batik tersebut. Pemilihan metode ini dikarenakan

Sistem konvensional dianggap kurang tepat dalam menentukan harga pokok produksi karena tidak melibatkan semua biaya overhead pabrik, sehingga dibutuhkan sistem

Kemudian dari perhitungan tersebut akan dibandingkan hasil perhitungan harga pokok produksi menggunakan metode konvensional dengan hasil perhitungan harga pokok

Sistem penentuan harga pokok produksi pada metode Activity Based Costing System menggunakan cost driver yang jauh lebih banyak dibandingkan dengan sistem tradisional yang

Dari tingkat sensitivitas tersebut didapatkan kenaikan pada harga bahan baku dan penurunan keuntungan yang didapat Griya Batik Gress Tenan.. Kata Kunci : activity based costing ,

Sebaiknya perusahaan dalam mengalokasikan biaya produksinya terutama biaya overhead pabrik dalam penentuan harga pokok produksi menggunakan sistem Activity

Judul Tugas Akhir : Analisis Perbandingan Metode Perhitungan Harga Pokok Produksi Konvensional dengan Activity Based Costing Pada CV Batik Putra Laweyan.. Tanda Tangan