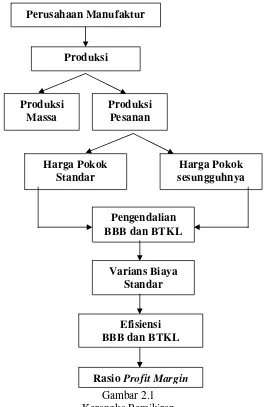

Pengaruh Efisiensi Biaya Bahan Baku dan Efisiensi Biaya Tenaga Kerja Langsung Terhadap Profit Margin (Studi kasus pada perusahaan Meubel PT. Jaya Indah Furniture Kabupaten Jepara)

Teks penuh

Gambar

Dokumen terkait

Pada tahap ini akan dilakukan analisis pada proses bisnis eksisting yang ada pada Aza Collection untuk menegetahui penerapan yang sesuai dengan sistem produksi OpenERP,

Jumlah ini kurang efektif karena kurang mewakili kondisi fisik geografis yang memungkinkan terjadinya hujan orografis tetapi paa daerah yang berpotensi menjadi daerah

Peneliti menjelaskan tujuan Siperran pentingnya Siperran, mempersiapkan pendidik untuk melakukan pelatihan4. Mendemonstrasikan

1) Reputation: This is the most vital in choosing car dealers. Making business deals with fair, honest and accommodating car dealers is easy as long as you find a reputable

Untuk memberikan gambaran yang jelas terhadap pembahasan, serta agar dalam penulisan Laporan Akhir ini tidak menyimpang dari permasalahan yang ada, maka penulis membatasi

termasuk variabel bebas adalah konsep diri guru Fiqih (X1) dan pelaksanaan.. metode habit forming atau pembiasaan (X2), sedangkan variabel

Sebelum melaksanakan praktik mengajar, mahasiswa diharuskan membuat rencana pelaksanaan pembelajaran (RPP). Sebelum pembuatan RPP mahasiswa terlebih dahulu membuat

sendo baten bultzatzaile da, aipaturiko egunkariaren argumentazio berbera erabiliz hauteskundeen emaitzak interpretatzeko: ez-katalanismoa gehiengoa da gizarte