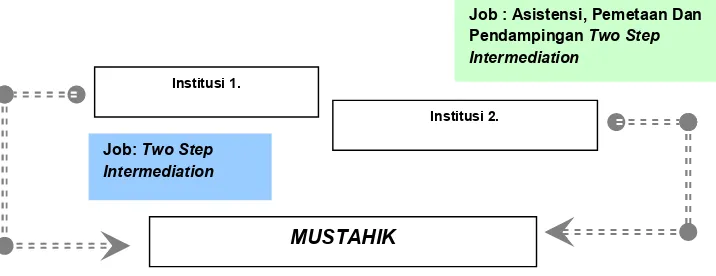

Two Step Intermediation Dalam Sistem Aku

Teks penuh

Gambar

Dokumen terkait

Dalam kedudukannya sebagai pengelola barang, dan dihubungkan dengan amanat pasal 6 ayat (2) Undang-undang nomor 17 tahun 2003, Gubernur juga berwenang mengajukan usul untuk

Metode yang gunakan untuk mengatasi masalah tersebut adalah dengan memberikan penyuluhan melalui kegiatan pengabdian masyarakat yang bertujuan untuk memberikan

• Efek yang ditimbulkan dari panduan tersebut adalah akan banyak tampilan dengan bentuk serupa pada banyak aplikasi dengan source yang berbeda yang menggunakan toolbar,. status

Explosion adalah pecah secara tiba-tiba dan dengan cara kekerasan dari suatu “plant” yang disebabkan oleh kekuatan tekanan uap atau cairan dari dalam (selain

1) Annual Report should be signed by all members of the current Board of Commissioners and Board of Directors. 2) Tanda tangan sebagaimana dimaksud dalam angka 1) dibubuhkan

Saat anak mulai merangkak dan berjalan lesi timbul pada daerah bokong, lutut pergelangan kaki, kaki, siku dan tangan serta daerah yang sering terkena gesekan karena pakaian,

Dalam tahap persiapan pembelajaran pada SBI, guru harus menyusun strategi pembelajaran, ialah mulai dari bagaimana mengorganisasi bahan ajar, memilih model/

b. Untuk mencapai struktur atom yang stabil, maka ada atom yang cenderung melepaskan elektron dan ada yang cenderung menangkap elektron.. 3) Unsur gas mulia tdk dpt