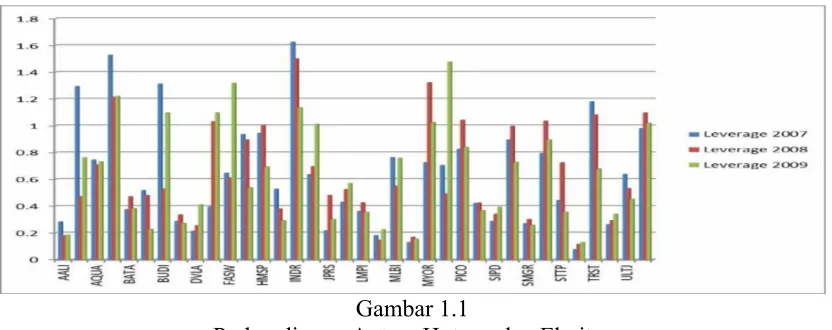

Pengaruh Karakteristik Perusahaan Terhadap Struktur Modal (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2007-2009)

Teks penuh

Gambar

Dokumen terkait

Bagi saya tanggung jawab pekerjaan saya cukup besar, sehingga saya tidak sanggup menerima tanggung jawab.. yang

Semoga dengan adanya protokol yang telah diterbitkan ini akan dapat digunakan sebagai panduan dalam pengawalan, pencegahan dan pembasmian IBD.. Akhir sekali, saya

[r]

Terutama antibiotik seperti aminoglikosida, amphotericin B , dan vancomycin (gentamycin) yang mempunyai jendela terapetik sempit baiknya dihindarkan dari pasien geriatri

Kereta Tempelan adalah suatu alat yang dipergunakan untuk mengangkut barang yang di rancang untuk di tarik dan sebagian bebannya di tumpu oleh

Pelaksanaan konsep desain kapasitas struktur adalah memperkirakan urutan kejadian dari kegagalan suatu struktur berdasarkan beban maksimum yang dialami struktur, sehingga

Dalam penelitian ini, akan dilakukan optimasi metode Taguchi dengan pendekatan fungsi desirability dan regresi fuzzy didasarkan pada penelitian sebelumnya, dimana

Karakteristik dari target audiens adalah perempuan hamil, ibu rumah tangga, orang awam yang masih percaya akan adanya mitos, emosional yang tidak stabil, dan butuh