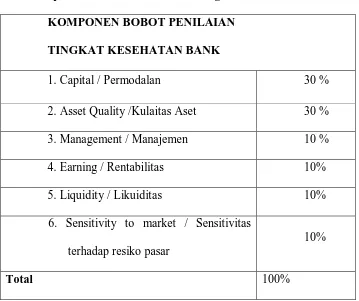

Analisis Yuridis Peran Bank Indonesia (BI) Dalam Upaya Penyelamatan Bank Gagal

Teks penuh

Gambar

Dokumen terkait

Kegiatan Pemeliharaan Saluran Irigasi Pekerjaan Pemeliharaan. Saluran Irigasi Jeto Desa

Berkaitan dengan pola perilaku partisipatif misalnya pimpinan berperilaku partisipatif secara efektif apabila situasi bawahan berpengalaman dan paham mengenai pekerjaan,

(5) Keterpaduan kompetensi yang terjadi lintas kelas.. Dalam mengajarkan bahan ajar dilakukan oleh guru mata pelajaran yang dominan. Misalnya bahan ajar tersebut dominan biologi

Apabila pihak Penyedia Jasa yang diundang tidak hadir pada waktu yang ditentukan di atas tanpa pemberitahuan secara resmi, kami anggap pihak penyedia jasa MENGUNDURKAN

Pada hari ini, Jum’at tanggal Tiga puluh bulan Mei tahun Dua ribu empat belas pukul 10.00 s.d 11.00 WIB melalui Portal Sistem Pengadaan Secara Eletronik

[r]

Pengaruh audit internal ditunjukkan oleh R 2 (koefisien determinasi) dari analisis regresi, R 2 ini menunjukkan proporsi atau presentase variasi total dalam

Salah satu upaya yang bisa dilakukan untuk merangsang hormon prolaktin dan oksitosin pada ibu setelah melahirkan adalah memberikan sensasi rileks pada ibu yaitu