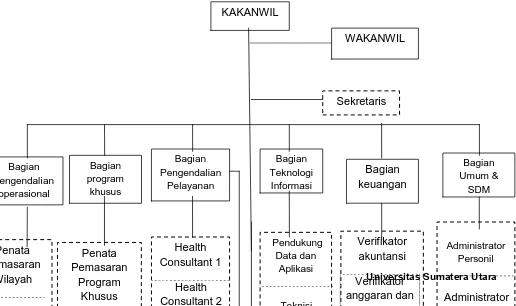

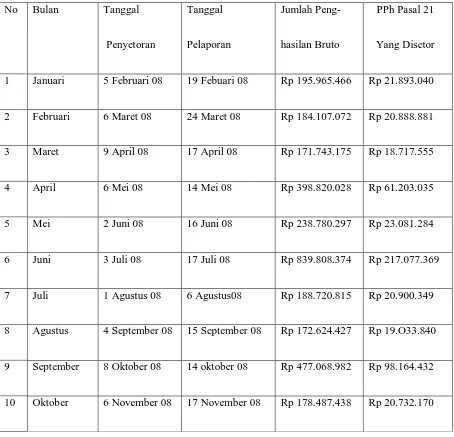

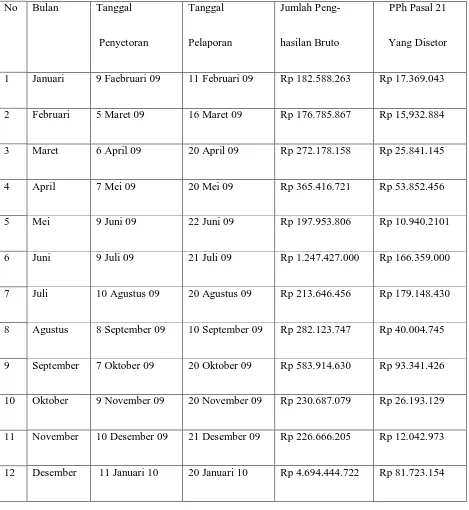

Prosedur Pengisian Dan Penyampaian Surat Pemberitahuan Pajak Penghasilan Pasal 21 Pada PT Jaminan Sosial Tenaga Kerja

Teks penuh

Gambar

Dokumen terkait

Supaya ada udara yang masuk ke kamar tidur, maka kamar tidur harus diberi ….. Untuk mengurangi kean tinggi pada ruang yang plafonnya terlalu tinggi, maka dinding

sesuai dengan karakteristik peserta didik berkebutuhan khusus termasuk anak yang memiliki potensi kecerdasan dan bakat istimewa dan mata pelajaran untuk mencapai tujuan

Untuk mendapatkan nilai stock yang akurat maka perlu ditunjang oleh sistem pengelolaan inventory yang cepat dan akurat. Pengelolaan inventory pada sebuah hotel saat ini masih

pelanggaran terhadap ketentuan dalam UUPK yang di ajukan oleh penggugat sebagai dasar gugatanya, menjadi hal yang menarik menurut penulis ketika dalam putusan nya

Menjabat sebagai Komisaris PT Jaya Beton Indonesia dan PT Jaya Trade Indonesia sejak 2009, merupakan Direktur PT Pembangunan Jaya serta Wakil Direktur Utama PT

Ž. The mean number of drinking bouts per pig per day was 30.9 S.E.M. 1.41, the median bout length was 21 s and the mean daily duration spent at the drinkers was 832 s. The frequency

After the formal acceptance as National Historic City, government officials gave up the original plan to build modern 6-storey buildings, and requested us to work out

Supported by several new & renewal products such as GATSBY Hairstyling Mist, GATSBY Styling Pomade and New Gatsby Styling Wax, hair care products managed to record