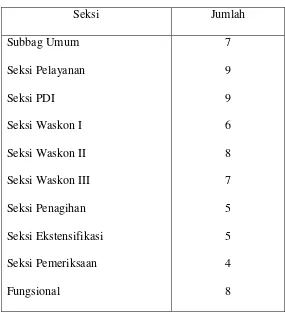

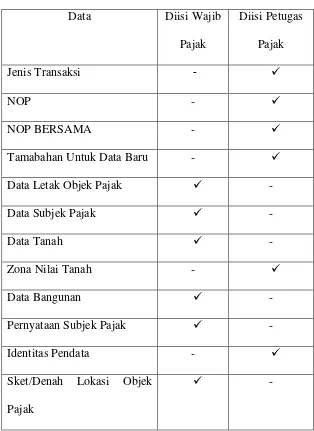

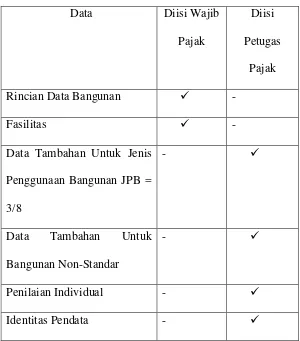

Tata Cara Pengisian Dan Pelaporan Surat Pemberitahuan Objek Pajak Bumi Dan Bangunan Pada Kantor Pelayanan Pajak Pratama Binjai

Teks penuh

Gambar

Dokumen terkait

Kepent ingan - kepent ingan yang mempengaruhi dal am penel it ian ini merupakan kepent ingan-kepent ingan dari para st akehol der yang t erkait dan pel aksana program

The WTP functions estimated from single or multiple studies and the nature of most of the explanatory factors included in these functions suggest that full explanation and hence a

After the formal acceptance as National Historic City, government officials gave up the original plan to build modern 6-storey buildings, and requested us to work out

Supported by several new & renewal products such as GATSBY Hairstyling Mist, GATSBY Styling Pomade and New Gatsby Styling Wax, hair care products managed to record

In this article, a rapid visualization method of SDOG-ESSG model is proposed, which is based on layers and blocks storage model, data culling, LOD control and

Sebagai dasar kegiatan operasional, KPH Madiun telah menyusun RPKH, yang merupakan Rencana Pengaturan Kelestarian Hutan (RPKH) jangka 2011 s/d 2020 pada Kelas

Salah satu upaya yang dilakukan perusahaan untuk meningkatkan kinerja pegawai adalah dengan pemberian insentif serta menciptakan lingkungan dan iklim kerja yang nyaman dan

Profil tanah yang dalam dan permebilitas tanah yang baik (sedang-.. Dewi Sagita Ginting : Pendugaan Laju Infiltrasi Menggunakan Parameter Sifat Tanah Pada Kawasan Berlereng, 2009.