EVALUASI PENGHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE JOB ORDER COSTING PADA PT ISKANDAR INDAH PRINTING TEKTILE

Teks penuh

Gambar

Dokumen terkait

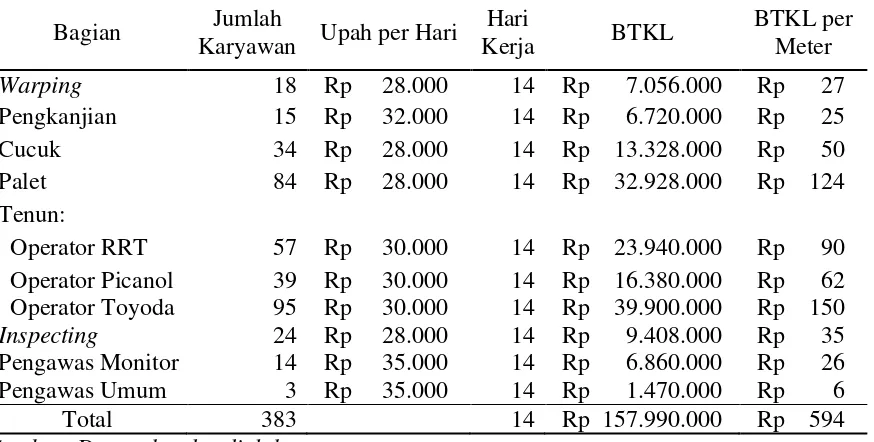

Perbedaan tersebut terjadi karena dalam penghitungan harga pokok produksi dengan metode UKM, biaya overhead pabrik tidak dibebankan ke produk secara tepat sehingga harga

Perhitungan Harga Pokok Produksi dengan Menggunakan Metode Harga Pokok Proses Rata-Rata Tertimbang (Weighted Average Cost Method) pada PT Panca Wira Usaha Jawa

1) Terletak pada harga bahan baku yang digunakan dalam proses produksi. Perusahaan melakukan kenaikan harga agar dapat menutupi biaya-biaya yang dikeluarkan dalam proses

EVALUASI POSTUR KERJA DENGAN METODE OWAS TERHADAP KELUHAN MUSKULOSKELETAL PADA PEKERJA MANUAL HANDLING DI PT ISKANDAR INDAH PRINTING TEXTILE

Perbedaan tersebut terjadi karena dalam penghitungan harga pokok produksi dengan metode UKM, biaya overhead pabrik tidak dibebankan ke produk secara tepat sehingga harga

Bahan baku sisa produksi disebut affal benang tape sedangkan bahan yang mengalami kerusakan di dalam proses produksi pengerjaannya disebut karung BS (below

Layout fasilitas barang gudang tenun bahan pembantu yang digunakan oleh PT. Iskandar Indah Printing Textile yaitu layout kelompok. Hal ini dapat dilihat dari

TANDA PENGESAHAN SKRIPSI Skripsi yang berjudul METODE JOB ORDER COSTING SEBAGAI DASAR PENENTUAN HARGA POKOK PRODUKSI PADA PT WIJAYA KARYA BETON yang telah dipersiapkan dan disusun