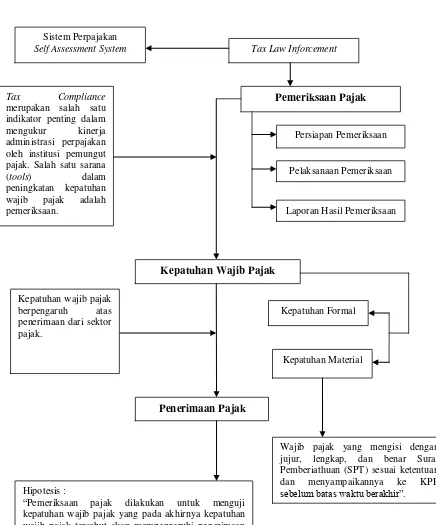

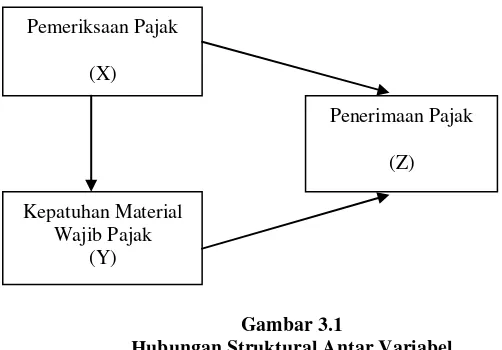

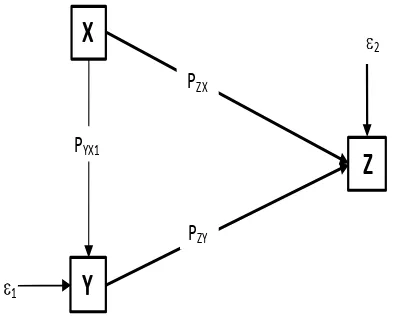

Pengaruh Pemeriksaan Pajak Terhadap Kepatuhan Material Wajib Pajak Dan Implikasinya Terhadap Penerimaan Pajak Pada Kantor Pelayanan Pajak Pratama Di Wilayah Bandung

Teks penuh

Gambar

Garis besar

Dokumen terkait

dilakukan uji Kruskal-Wallis , diketahui bahwa ada pengaruh pemberian konsorsium mikroba dalam biofertilizer dengan dosis yang berbeda terhadap berat kering tanaman,

“Bagaimana membuat suatu bentu k game untuk menunjang cara befikir anak-anak serta sebagai sarana pembelajaran menggunakan bahasa pemrograman AS2?”. 1.4

These results indicated that the hypotensive effectiveness of the defatted ethanolic extract of Cassytha filiformis is better as compared to its ethyl acetate and

Memperhatikan fenomena yang terjadi di Pasuruan tersebut, terutama berkaitan dengan optimalisasi usaha industri kecil mebel dilihat dari aspek faktor produksi yang digunakan

Penelitian Tindakan Kelas ini bertujuan untuk memperbaiki proses pembelajaran di kelas khususnya keterampilan siswa dalam melakukan gerakan lompat harimau melalui

Ibrahim Anis dalam bukunya “ al-Mu’jam al-Wasith” menge- mukakan bahwa ilmu akhlak adalah: ilmu yang objek pem- bahasannya adalah tentang nilai-nilai yang bekaitan dengan

Sejarah sebagai kisah dapat berupa narasi yang disusun berdasarkan memori, kesan, atau tafsiran manusia terhadap kejadian atau peristiwa yang terjadi pada waktu lampau.. Sejarah