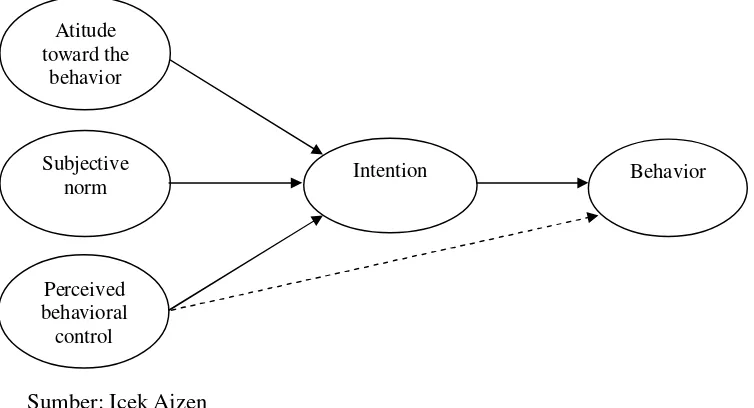

Analisis faktor-faktor yang mempengaruhi ketidakpatuhan wajib pajak orang pribadi : studi kasus pada kpp pratama kebayoran lama

Teks penuh

Gambar

Dokumen terkait

adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan. yang bersifat memaksa berdasarkan Undang- Undang dengan

28 Tahun 2007 pengertian pajak yaitu kontribusi wajib kepada Negara yang terutang oleh orang- orang pribadi atau badan yang bersifat memaksa berdasarkan undang- undang, dengan tidak

28 tahun 2007, pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak

Pajak adalah kontribusi wajib pajak kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan

Pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara

”Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang dengan tidak mendapatkan imbalan

28 Tahun 2007 pengertian pajak yaitu kontribusi wajib kepada Negara yang terutang oleh orang- orang pribadi atau badan yang bersifat memaksa berdasarkan undang- undang, dengan tidak