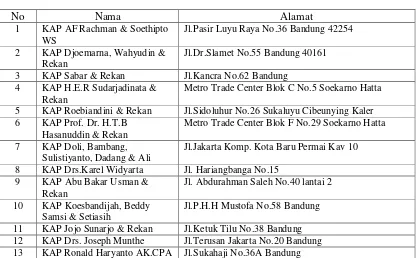

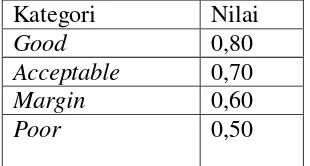

Pengaruh Profesionalisme Auditor Dan Fee Audit Terhadap Kualitras Audit (studi Kasus Pada Kantor Akuntan Publik Di Kota Bandung)

Teks penuh

Gambar

Dokumen terkait

Tujuan penelitian ini adalah menganalisis apakah pendapatan per kapita, pertumbuhan ekonomi, struktur ekonomi (industri), tarif pajak (badan/perusahaan) mempengaruhi rasio

Vilma: Mutta että monta kertaa silloin kun on tavallaan ollut kova deadline paine tai jotakin, niin sitten kun se tilanne hellittää tai tulee joku muutos, niin silloin tulee

Sesuai dengan Visi dan Misi Kabupaten Jombang, maka Dinas Kesehatan memiliki mandat dan peran strategis untuk mewujudkan Misi 2 yaitu Mewujudkan Layanan Dasar Yang

Demikian pula dengan kurikulum, apabila tidak memiliki pondasi yang kuat maka kurikulum tersebut akan mudah terombang-ambing dan yang akan dipertaruhkan adalah

Dari hasil eksperimen yang telah dilakukan, metode klasifikasi nearest neighbor untuk sistem pengenalan gender ini menghasilkan rata-rata keakuratan terbaik untuk sistem

Analisis data pada siklus 1 menunjukkan baru 4 guru dari 7 guru sebagai subjek penelitian yang sudah memperoleh nilai baik (57,14%) pada penyusunan proposal dengan hasil

Frederick Winslow Taylor (1856-1915), melalui tiga karya monumentalnya masing-masing: Shop Management (1903), Principles of Saintific Management (1911) dan Testimony Before The

Dari paparan hasil dan pembahasan data, diperoleh kesimpulan bahwa orangtua keluarga miskin perkotaan di kampung Guji Baru masih memiliki sumber daya dan