Pengaruh Due Professionalm Care dan Fee Audit Terhadap Kualitas Audit (Studi Kasus pada Kantor Akuntan Publik di Wilayah Bandung)

Teks penuh

Gambar

Dokumen terkait

Berkaitan dengan hal ini, maka yang menjadi variabel dependennya yaitu, “Kualitas Pelaksanaan Audit”, yang diukur melalui indikator komponen kualitas audit, indikator

sehingga penulis dapat menyelesaikan laporan hasil penelitian “ Pemilihan Sampling Audit dan Implementasi Audit Berbasis Risiko terhadap Kualitas Audit Studi Kasus

Hal ini sejalan dengan penelitian yang dilakukan Hutabarat [6] yang menyatakan bahwa time budget pressure berpengaruh negatif signifikan terhadap kualitas audit, dengan

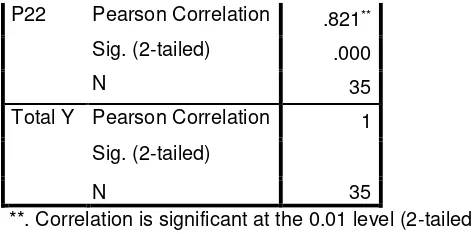

Terdapat enam indikator untuk mengukur kualitas audit, yaitu: 17 1) Melaporkan semua kesalahan klien. Auditor akan melaporkan semua kesalahan klien tanpa terpengaruh pada

Penelitian ini bertujuan umtuk menguji secara empiris mengenai pengaruh independensi, audit fee, objektivitas, dan akuntabilitas terhadap kualitas audit.. Populasi dalam

Peneliti bertujuan untuk menguji dan menganalisis secara empiris mengetahu pengaruh kompetensi, independensi, dan fee audit terhadap kualitas audit pada Kantor

Berdasarkan hasil penelitian dan pembahasan yang penulis lakukan mengenai pengaruh Ukuran KAP dan Opini Audit terhadap Audit Delay pada Kantor Akuntan Publik di

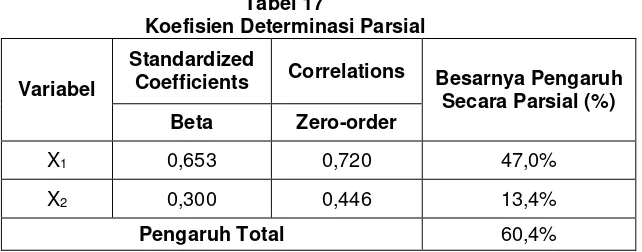

Selain itu hasil penelitian juga secara parsial dan simultan menunjukan bahwa independensi, kompetensi dan due professional care berpengaruh terhadap kualitas audit pada Kantor Akuntan