Analisis pengelolaan dana ta’zir dan ta’widh bagi nasabah wanprestasi pada PT. BRI Syariah

Teks penuh

Gambar

Dokumen terkait

Jika bank hendak mewakilkan kepada nasabah untuk membeli barang dari pihak ketiga, akad jual beli murabahah harus dilakukan setelah barang se- cara prinsip, menjadi milik bank..

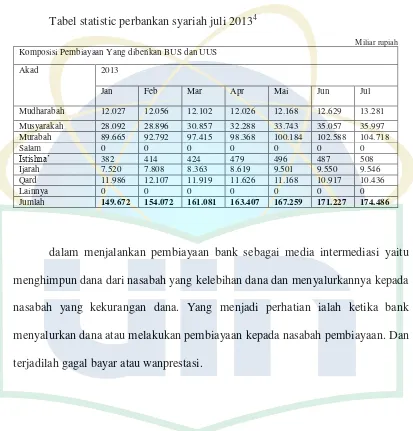

Adapun arti Murabahah secara umum adalah akad jual beli atas barang tertentu, dimana penjual menyebutkan harga pembelian barang kepada pembeli kemudian menjual kepada

Akad Qardh disini adalah pihak bank bertugas memberikan pinjaman pada nasabah, sedangkan dengan akad ijarah bank bertugas sebagai pihak yang memberikan jasa sewa

Murabahah adalah suatu skema jual beli antara penjual dan pembeli atau dalam dunia perbankan antara bank dan nasabah, dimana nasabah ingin membeli suatu barang kepada

Terwujudnya skripsi ini untuk memenuhi salah satu syarat dalam mencapai gelar Sarjana Ekonomi Program Perbankan Syariah SI pada Fakultas Ekonomi dan Bisnis Islam

Jika bank hendak mewakilkan kepada nasabah untuk membeli barang dari pihak ketiga, akad jual beli murabahah harus dilakukan setelah barang se- cara prinsip, menjadi milik bankg.

Di antaranya: (i) akad jual-beli murabahah langsung disepakati antara pihak bank syariah dan nasabah, sementara barang/rumah belum menjadi milik bank dan belum

a) Ketelitian teller menangani penerimaan maupun pembayaran uang tunai maupun non tunai yang dilakukan oleh nasabah. b) Ketelitian teller melakukan pengecekan terhadap