PENYUSUNAN HARGA POKOK PRODUKSI PADA PABRIK TAHU “BU GITO” PEDAN DENGAN METODE PROCESS COSTING

Teks penuh

Gambar

Dokumen terkait

a) Mengidentifikasi biaya produksi dan mengelompokkannya berdasarkan jenis-jenisnya seperti biaya bahan baku, tenaga kerja langsung, biaya overhead pabrik tetap dan

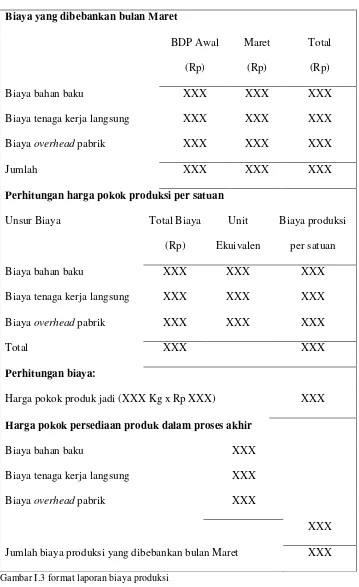

Setelah selesai menghitung biaya overhead pabrik, biaya tenaga kerja langsung, dan biaya bahan baku langsung, maka selanjutnya adalah menghitung harga pokok

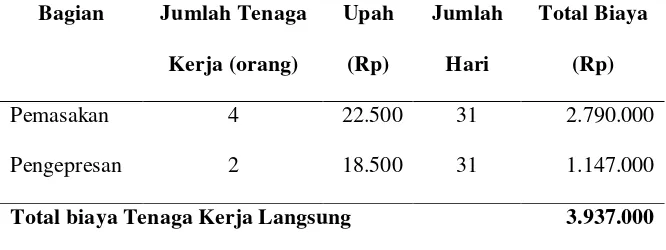

Penentuan harga pokok produksi dilakukan dengan mengumpulkan biaya produksi langsung yang terdiri dari biaya bahan baku dan biaya tenaga kerja langsung serta biaya

Perbedaan tersebut terjadi karena dalam penghitungan harga pokok produksi dengan metode UKM, biaya overhead pabrik tidak dibebankan ke produk secara tepat sehingga harga

Pabrik Tahu Muara Komam belum melakukan penggolongan biaya produksi yang sesuai dengan konsep akuntansi biaya hal ini dapat menyebabkan harga pokok produk tidak

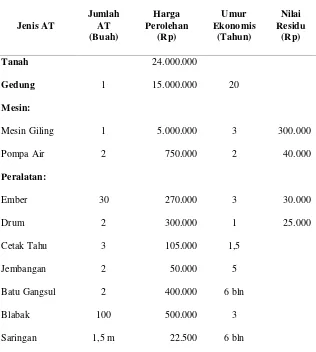

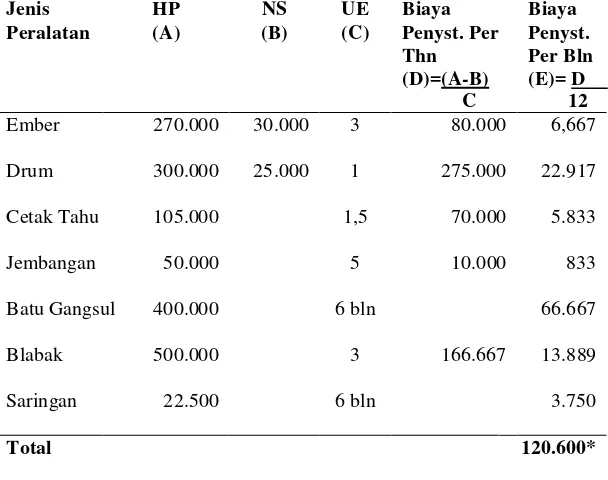

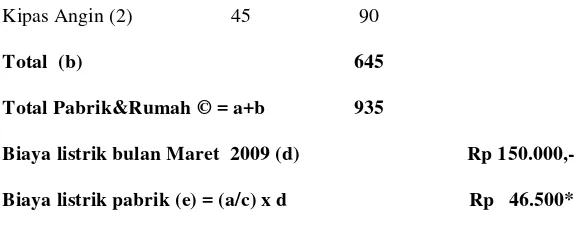

Biaya overhead pabrik merupakan biaya-biaya yang dikeluarkan perusahaan selain dari biaya bahan baku dan biaya tenaga kerja dalam proses produksi. Biaya overhead pabrik

61 Tabel 4.38 Biaya Tenaga Kerja Langsung Sambel Pecel dengan Metode Full Costing per Bulan Januari, Februari, dan Maret 2015 ... 62 Tabel 4.40 Biaya Tenaga Kerja Langsung

Pada perhitungan harga pokok produksi yang menggunakan metode full costing lebih tinggi karena semua biaya dirinci secara detil mulai dari perhitungan biaya bahan baku, biaya