Penerapan Akuntansi Aktiva Tetap PSAK No.16 dan Penyusutan Aktiva Tetap PSAK No.17 pada PT.Mara Jaya, Medan.

Teks penuh

Gambar

Dokumen terkait

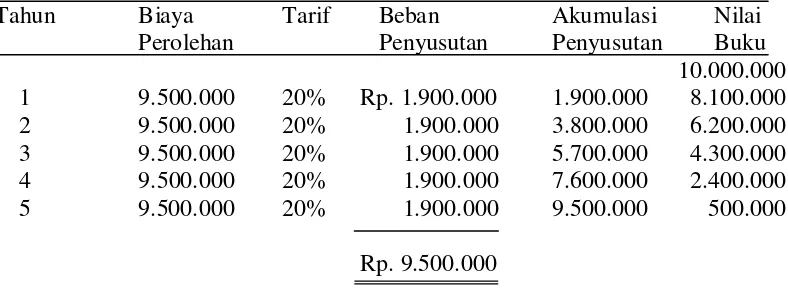

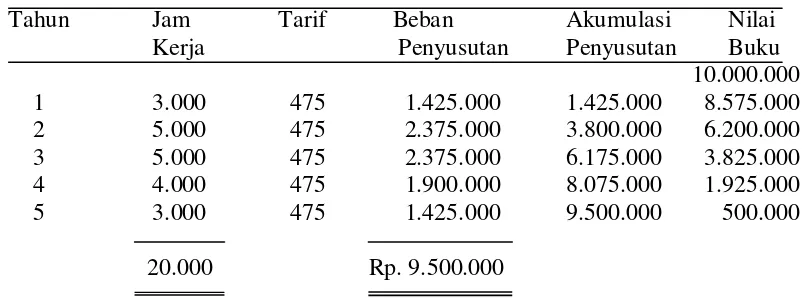

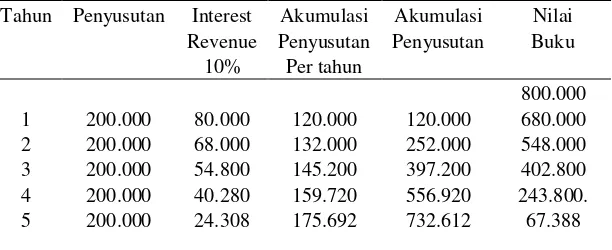

Penyusutan aktiva tetap menggunakan metode garis lurus adalah pengalokasian harga perolehan aktiva tetap yang didasarkan atas jangka waktu pemanfaatan aktiva tetap yang

Penulis telah menganalisa aktiva tetap perusahaan dan dapat diambil suatu kesimpulan bahwa perusahaan telah menggolongkan aktiva tetapnya secara baik, harga perolehan aktiva

Rima M Sinaga: Penerapan Akuntansi Aktiva Tetap (PSAK No.16) Pada PD.. Perkebunan Sumatera

Bambang Susilo Marpaung: Kebijakan Akuntansi Aktiva Tetap Ditinjau dari PSAK No... Bambang Susilo Marpaung: Kebijakan Akuntansi Aktiva Tetap Ditinjau dari

Rotua Simorangkir: Penerapan PSAK No.. 16 Atas Aktiva Tetap

Untuk mengevaluasi dan mengetahui sejauh mana perusahaan tetap menggunakan metode perhitungan penyusutan aktiva tetap menurut akuntansi keuangan SAK atau akan menerapkan

Menurut SAK, Aktiva tetap (fixed assets) adalah aktiva tetap berwujud yang diperoleh dalam bentuk siap pakai atau dibangun lebih dahulu, digunakan dalam operasi perusahaan,

Aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun lebih dahulu, yang digunakan dalam operasi perusahaan,