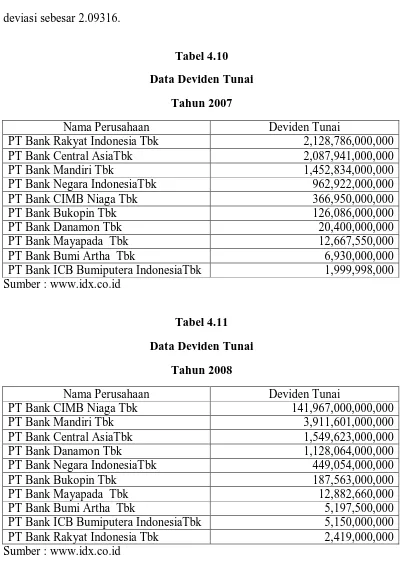

Analisis Hubungan Laba Akuntansi, Laporan Arus Kas Operasi Dengan Deviden Tunai Pada Industri Perbankan Yang Terdaftar Di Bursa Efek Indonesia

Teks penuh

Gambar

Dokumen terkait

[r]

Bukan hanya persoalan penyakit,tapi banjir juga telah berdampak pada kerugian material masyarakat.Untuk mengatasi persoalan banjir itu,tentunya tidak mutlak menjadi tang-

Normas Básicas: son aquellas que ocupan un amplio campo de aplicación y que incluyen disposiciones de conjunto para un campo en particular. Pueden

Tujuan khusus dari penelitian ini adalah untuk: (1) menetapkan kategori defisiensi, kecukupan dan kelebihan hara N, P dan K pada bibit duku; (2) nenentukan dosis pupuk N, P dan

Nerrus Tarigan : Pengaruh penambahan mullite 3AI2O3 .2SiO2 dan variasi suhu sintering...,2006... Judul Tesis : PENGARUH

[r]

objektivis tradisionalis, yaitu pandangan bahwa al-Qur’an harus dipahami, ditafsirkan dan diaplikasikan pada masa kini, sebagaimana pada situasi, di mana al-Qur’an

ﺪﻨﻗ ﺎﺑ زرﺎﮐﺎﺳ ﯽﻨﯾﺰﮕﯾﺎﺟ ﺮﺛا ﺮﺑ ﺖﻓﺎﺑ ﯽﺘﺨﺳ ﺶﯾاﺰﻓا و ﯽﻠﮑﻟا يﺎﻫ ،ﯽﺠﻨﻔﺳا ﮏﯿﮐ يور ﺮﺑ ،زﻮﺘﮐوﺮﻓﻮﮕﯿﻟا ﻮﻟﻮﺘﯾﺮﺘﯾرا ،مﺎﺗرﺎﭙﺳآ طﻮﻠﺨﻣ ﺪﯾزﻮﯾﻮﺘﺳا - و يرﻻ ﯽﻄﻘﺴﻣ اﻮﻠﺣ يور ﺮﺑ ﻦﯾﺮﺘﺴﮐدﻮﺘﻟﺎﻣ زﻮﻟاﺮﮐﻮﺳ طﻮﻠﺨﻣ

The International Archives of the Photogrammetry, Remote Sensing and Spatial Information Sciences, Volume XLI-B5, 2016 XXIII ISPRS Congress, 12–19 July 2016, Prague, Czech