Pengaruh Profitabilitas, Financial Leverage dan Pertumbuhan Perusahaan terhadap Propensity Income Smoothing pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia

Teks penuh

Gambar

Dokumen terkait

Tujuan dari penulisan ini adalah membuat situs untuk dapat mempromosikan nama Grup Musik LIMA Band yang berasal dari Dreamband 2004 agar mampu mendekatkan pada para peminat

Program kreatifitas mahasiswa yang dicetuskan oleh DIKTI yang bertema (gagasan tertulis) merupakan sebuah kesempatan emas bagi para mahasiswa untuk menuangkan ide

Ji ka dia bert unangan dengan lelaki yang akan menj amin kebahagiaannya, t api lant aran emosi maka dia memilih lelaki lain yang belum begit u dikenalnya.. Jangan bicarakan soal

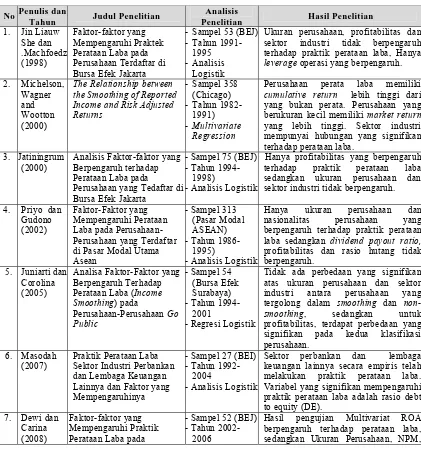

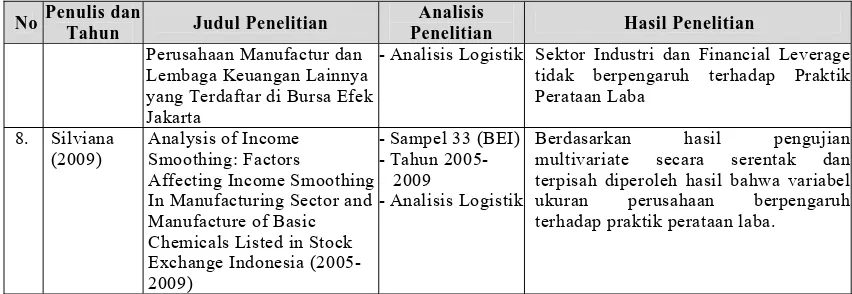

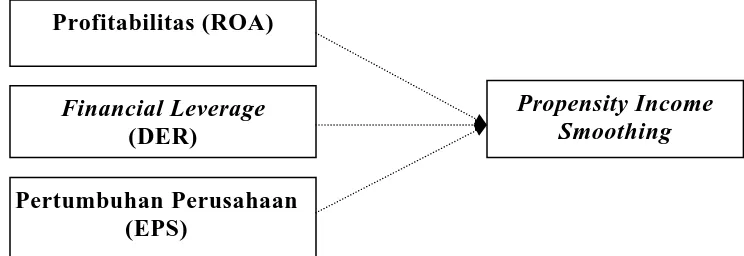

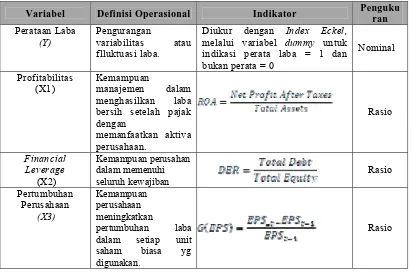

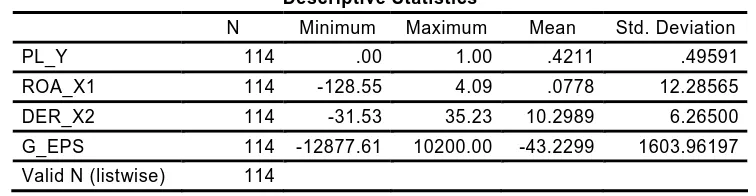

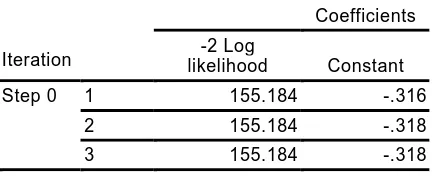

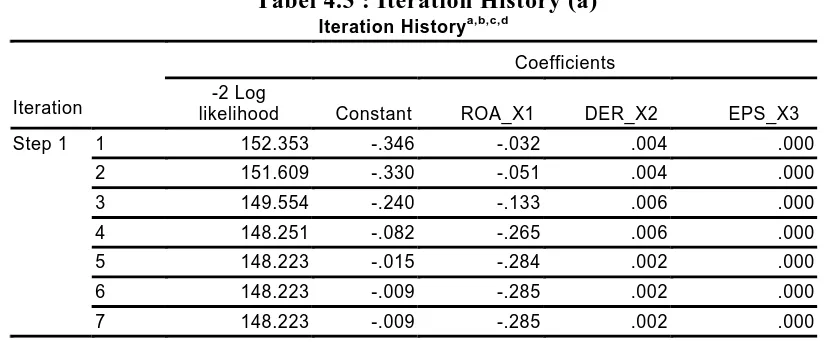

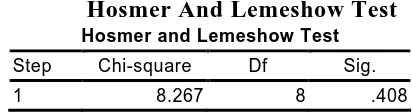

[r]

Penggabungan antara obyek material dan obyek formal sehingga merupakan pokok soal tertentu yang dibahas dalam pengetahuan ilmiah merupakan objek

KERANGKA BIMBINGAN UNTUK PENGEMBANGAN KETERLIBATAN BELAJAR SISWA ( STUDENT ENGAGEMENT ) (STUDI SURVEI PADA. SISWA KELAS VII TAHUN AJARAN 2015/2016 DI SMP NEGERI

7) Rangkuman Pendalaman Teks Kitab Suci : Pendamping memberikan tafsir dari Yoh 19: 16b-37, dan menghubungkannya dengan tanggapan peserta dalam hubungan dengan tema dan

Fraktur merupakan hilangnya atau terputusnya kontiunitas jaringan tulang, baik yang bersifat total atau sebagian yang disebabkan oleh trauma fisik, kekuatan sudut,