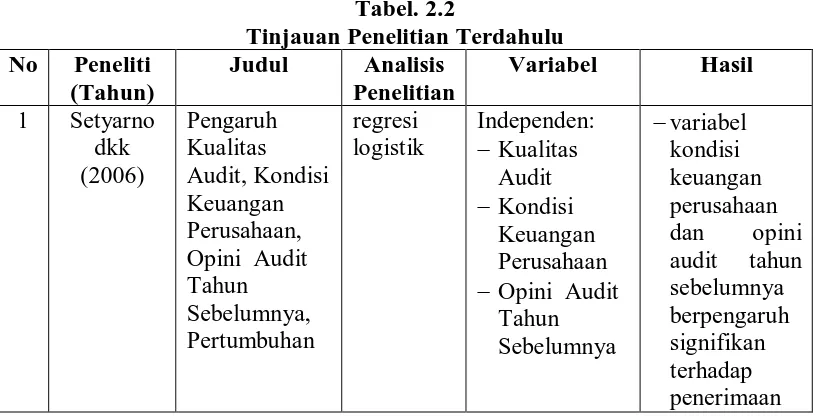

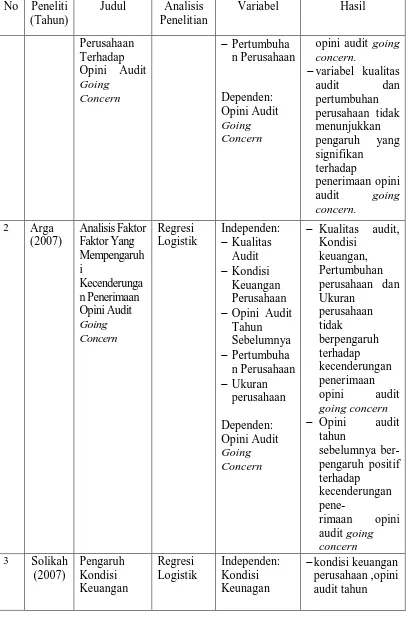

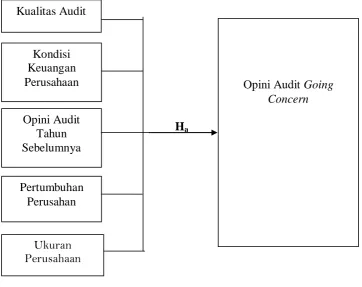

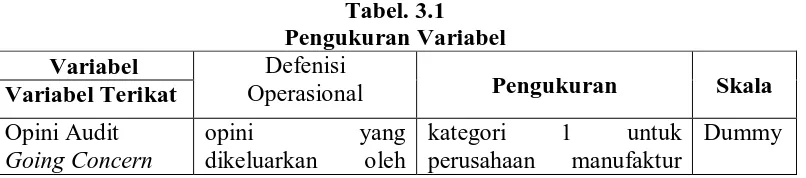

Analisis Faktor-Faktor Yang Mempengaruhi Opini Audit Going Concern Pada Perusahan Manufaktur Terbuka (Tbk)

Teks penuh

Gambar

Dokumen terkait

Dalam hal Anggota Kliring membatalkan jaminan terhadap Anggota Bursa tertentu, maka Anggota Kliring yang bersangkutan wajib untuk memberitahukan kepada Lembaga Kliring dan Bursa

Produk yang dihasilkan dari penelitian pengembangan ini adalah Perangkat Bahan Ajar Matematika berbasis Karakter di kelas 4 yang berada pada kategori Baik dan

Dalam system pembelajaran yang besar yang terdiri dari beberapa kelompok dengan kurikullum yang sama, media seperti film dan televisi dapat di gunakan untuk menyajikan

Koagulasi adalah proses penambahan zat kimia (koagulan) yang memiliki kemampuan untuk menjadikan partikel koloid tidak stabil sehingga partikel siap

Penelitian tentang Pengelolaan Sampah Rumah Tangga Berbasis Masyarakat (Studi Kasus di Kampung Legok Makmur Kota Magelang) menurut tingkat eksplanasi dan jenis

Fitur pencarian kata dapat dilakukan dengan tiga cara, yang.. pertama yaitu menginput kata hanzi, pinyin, dan

Dari perairan Indonesia, jenis-jenis ikan pari ditangkap oleh delapan jenis alat, yaitu jaring liongbun, jaring insang dasar mata kecil, jaring trammel, jaring arad, jaring

[r]