ANALISIS SEBELUM DAN SESUDAH PENERAPAN TAX PLANNING TERHADAP LABA KENA PAJAK DAN PPH TERUTANG PADA PERUSAHAAN PT. IER (Studi Kasus Pada PT. IER)

Teks penuh

Gambar

Dokumen terkait

PT Perkebunan Nusantara III (persero) Medan telah berupaya mengpenerapankan perencanaan pajak untuk meminimalkan beban pajak yang harus dibayar melalui pemaksimalan biaya

Dari hasil penelitian, dapat disimpulkan pada alternatif leasing dengan hak opsi, biaya yang dikeluarkan untuk perolehan aktiva lebih besar karena biaya yang dibebankan

[r]

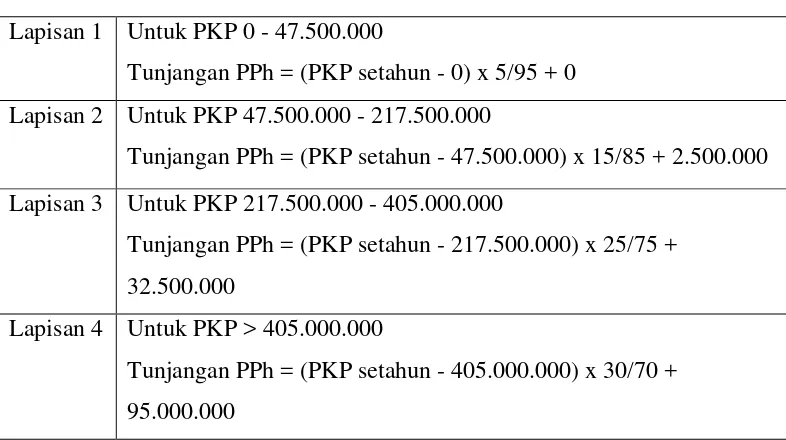

17 tahun 2000 antara lain perubahan tarif PPh pasal 17 Wajib Pajak Orang Pribadi yaitu perubahan besarnya range penghasilan kena pajak (PKP).. Skripsi ini meneliti bagaimana

Pengertian badan menurut Mardiasmo (2008:12) adalah sebagai berikut: “ Badan adalah sekumpulan orang dan atau modal yang merupakan kesatuan baik yang melakukan usaha maupun

Scronica Sari mengetahui manfaat dari perencanaan pajak yaitu meminimalkan beban pajak untuk memperoleh laba maksimal, maka dari itu perusahaan harus melakukan

Tujuan penelitian ini adalah untuk mengetahui adanya perbedaan penerimaan Pajak Penghasilan Orang Pribadi sebelum dan sesudah kenaikan Pendapatan Tidak Kena Pajak (PTKP) pada KPP

pajak yang baru akan bernilai positif atau akan lebih tinggi dari tahun sebelum. perubahan