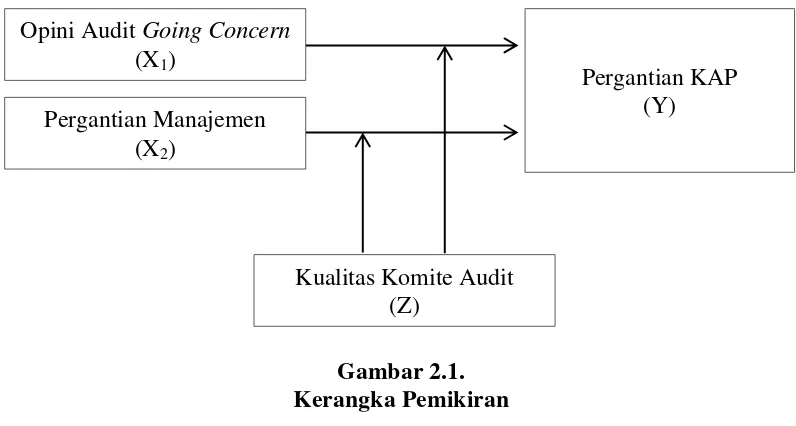

DETERMINASI PERGANTIAN KAP JENIS UPGRADE, DOWNGRADE, DAN SAMEGRADE DENGAN KUALITAS KOMITE AUDIT SEBAGAI VARIABEL MODERASI (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek In

Teks penuh

Gambar

Dokumen terkait

Penilaian kinerja non keuangan terhadap karyawan Kantor Kecamatan Nganjuk adalah 78,27% dengan rincian masing-masing perspektif adalah perspektif bisnis internal sebesar

Perjanjian Kontrak Kerja adalah perjanjian antara pegawai baru dengan Fakultas Kedokteran Gigi Universitas Brawijaya yang memuat hak dan kewajiban di kedua belah

Observasi merupakan metode pengumpulan data melalui pengamatan yang dilakukan secara langsung terhadap objek penelitian yaitu Sistem Informasi Akademik pada Madrasah

• In response to the increase of the FED rate, I expect Bank Indonesia will increase, or hold, the BI rate: domestic economy will weaken, private consumption and investment

Uang Makan berupa Uang Lauk Pauk yang selanjutnya disebut Uang Lauk Pauk adalah Uang diberikan kepada Pegawai Negeri Sipil Daerah berdasarkan tarif yang ditetapkan

Bertujuan memberikan keyakinan apakah laporan keuangan dari organisasi yang diaudit telah menyajikan secara wajar tentang posisi keuangan, hasil operasi atau usaha, dan arus

Karena itu diperlukan suatu kegiatan untuk membantu menyelesaikan permasalahan yang dihadapi oleh masyarakat Dusun Togung Kota Sempu, berupa pembuatan mesin pengolah sampah

Dengan memanjatkan puji syukur kehadirat Allah SWT, akhirnya penulis dapat menyelesaikan tugas Proyek Akhir yang berjudul “ Pengaruh Hardening Terhadap Laju Keausan Baja